やってはいけない!マンション買い替えの注意点

2021.07.13

今、都心部の物件価格は上昇し続けています。そこで増えてくるのが、「買い替え」。購入時より値上がりした今の住まいを売り、その利益分でさらに良い住まいに住み替えよう・・・という考え方です。一見「なるほど!」となるところですが、実はリスクもはらんでいます。今回は、物件価格が上昇する時期だからこそ気をつけたい買い替えの注意点とポイントを解説します!※本記事の内容は、2021年7月時点の情報に基づくものです。住宅ローンなど状況が変わっていることがありますので、最新情報をご参照ください。

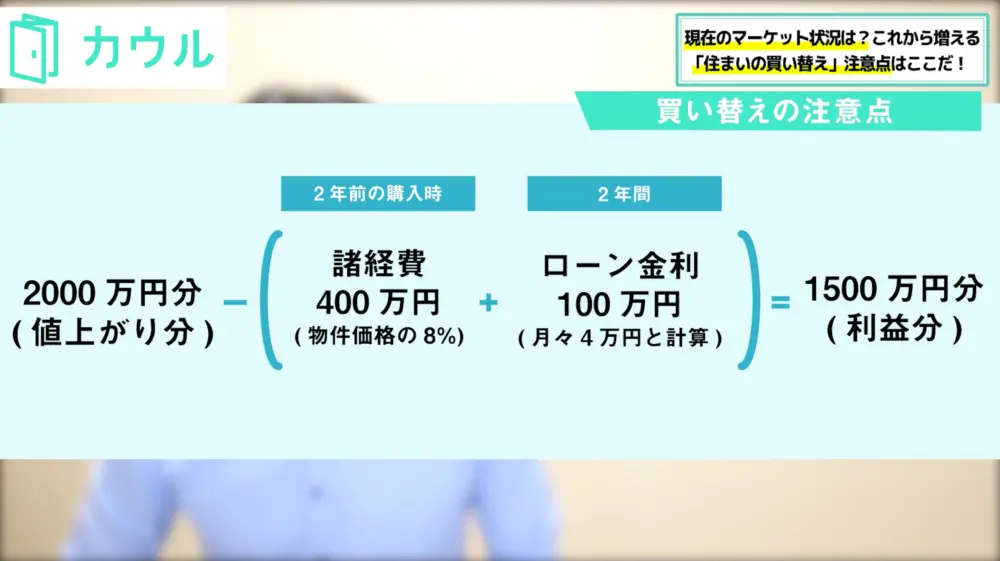

まず購入時に、物件価格以外に、不動産会社への仲介手数料などの諸経費をお支払いしています。これが一般的には物件価格の8%。5,000万円の物件を買った場合は、400万円ほど支払っている計算になります。>>中古マンション購入の諸費用を節約するテクニックとは?そして、2年間居住していた間に、ローン金利が発生しているはずです。これが、仮に月々4万円として計算すると2年間で96万円。約100万円支払っていることになります。となると、物件価格の値上がり分から支出を差し引くと、1,500万円。これが、「利益分」になります。そしてこの1,500万円を原資として、500万円を手元に置いておき、残りの1,000万円を頭金として入れてさらに高額な物件を買おうとする。と、ここで問題になるのが「いったいいくらの物件を買うのか?」という点。

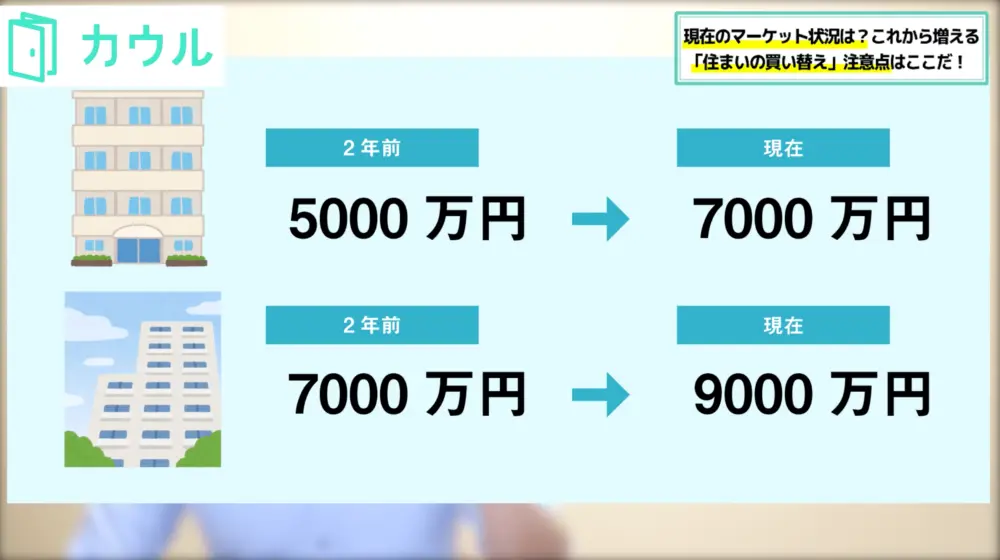

まず購入時に、物件価格以外に、不動産会社への仲介手数料などの諸経費をお支払いしています。これが一般的には物件価格の8%。5,000万円の物件を買った場合は、400万円ほど支払っている計算になります。>>中古マンション購入の諸費用を節約するテクニックとは?そして、2年間居住していた間に、ローン金利が発生しているはずです。これが、仮に月々4万円として計算すると2年間で96万円。約100万円支払っていることになります。となると、物件価格の値上がり分から支出を差し引くと、1,500万円。これが、「利益分」になります。そしてこの1,500万円を原資として、500万円を手元に置いておき、残りの1,000万円を頭金として入れてさらに高額な物件を買おうとする。と、ここで問題になるのが「いったいいくらの物件を買うのか?」という点。 2年前は5,000万円だった物件が、現在だと7,000万円。そして、当時7,000万円だったグレードのマンションを今回購入するとすると・・・その物件は今、9,000万円。先ほどの計算で、頭金を1,000万円とすると、8,000万円の住宅ローンを組むことになるのです。果たして、8,000万円の住宅ローンを組むというのが、ご自身の年収と月々の家計収支から見た時に無理はないのか? これを、冷静に見極めましょう。「物件価格はまだ上がるから」と見込んで多額の住宅ローンを組んだ結果、物件価格が下がってしまいローン破綻が多数起きた・・・これはまさに、約30年前のバブルの時に起こったことと同じなのです。

2年前は5,000万円だった物件が、現在だと7,000万円。そして、当時7,000万円だったグレードのマンションを今回購入するとすると・・・その物件は今、9,000万円。先ほどの計算で、頭金を1,000万円とすると、8,000万円の住宅ローンを組むことになるのです。果たして、8,000万円の住宅ローンを組むというのが、ご自身の年収と月々の家計収支から見た時に無理はないのか? これを、冷静に見極めましょう。「物件価格はまだ上がるから」と見込んで多額の住宅ローンを組んだ結果、物件価格が下がってしまいローン破綻が多数起きた・・・これはまさに、約30年前のバブルの時に起こったことと同じなのです。

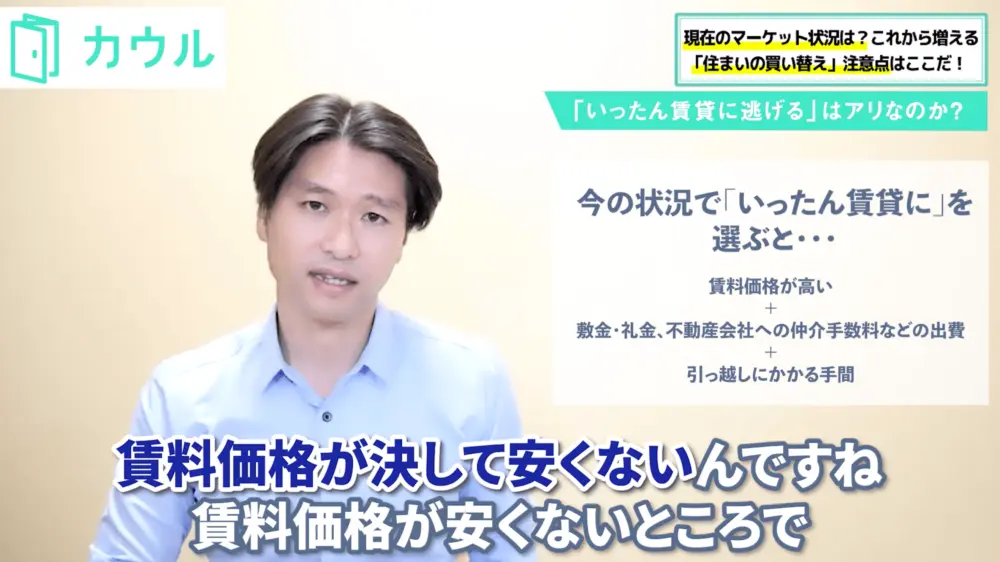

ここで考えないといけないのが、「賃料価格が決して安くない」という現状。というのも、物件を購入する理由の裏には、「賃料と比べて購入した方が安いから」という事情があります。物件価格(購入)が上がっているということは、その裏側で「賃料がまず上がっている」(だから、購入した方が安い)という実情があるのです。つまり、賃料価格が安くない状況で「いったん賃貸に」という戦略を採るというのは、結果的にコストがかかる可能性が高い。果たして賃貸を選ぶことが本当にメリットが大きいのか、丁寧に見る必要があります。もう一つ、考えなければいけない点があります。それは、「果たして今後、期待通りに物件価格が下がるのか?」ということ、そして「下がった時に本当に買うことができるのか?」ということです。株の用語で「落ちてくるナイフはつかむな」というワードがある通り、価格が下落しているところでそれを買うというのはリスクが伴います。度胸も必要ですし、ファクトを元にデータ分析をしっかり行わないとなかなか動けません。ダウントレンドを待ち構えて実際にそれが訪れた時に、その機会を掴むことができるのか。「いったん賃貸に」という戦略をとる場合は、このことを念頭においておく必要があるでしょう。

ここで考えないといけないのが、「賃料価格が決して安くない」という現状。というのも、物件を購入する理由の裏には、「賃料と比べて購入した方が安いから」という事情があります。物件価格(購入)が上がっているということは、その裏側で「賃料がまず上がっている」(だから、購入した方が安い)という実情があるのです。つまり、賃料価格が安くない状況で「いったん賃貸に」という戦略を採るというのは、結果的にコストがかかる可能性が高い。果たして賃貸を選ぶことが本当にメリットが大きいのか、丁寧に見る必要があります。もう一つ、考えなければいけない点があります。それは、「果たして今後、期待通りに物件価格が下がるのか?」ということ、そして「下がった時に本当に買うことができるのか?」ということです。株の用語で「落ちてくるナイフはつかむな」というワードがある通り、価格が下落しているところでそれを買うというのはリスクが伴います。度胸も必要ですし、ファクトを元にデータ分析をしっかり行わないとなかなか動けません。ダウントレンドを待ち構えて実際にそれが訪れた時に、その機会を掴むことができるのか。「いったん賃貸に」という戦略をとる場合は、このことを念頭においておく必要があるでしょう。

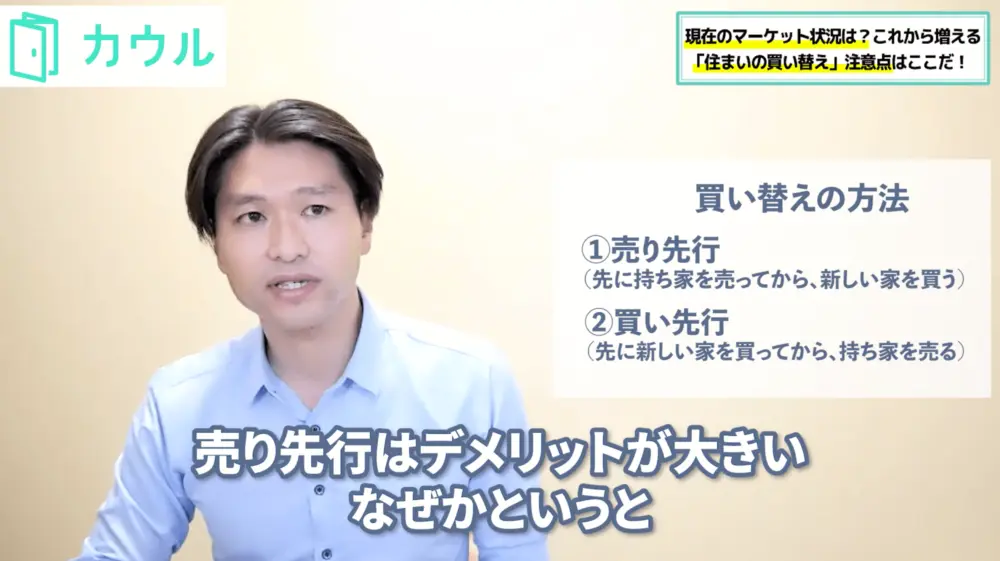

さて、買い替えの方法には2パターンがあります。先に持ち家を売ってから新しい家を買う「売り先行」か、先に新しい家を買ってから、持ち家を売る「買い先行」です。これはどちらにもメリットとデメリットがありますが、売り先行の方がデメリットが大きくなります。なぜなら、住むところがなくなる可能性があるから。購入を同時に進めたとしても、売却活動をしながらなので、焦って新居を探すことになりがちです。では買い先行で気をつけるべきデメリットとはどういったことなのか。それは、ローン金額です。8,000万円の物件を買おうとしても、売却前で仮に4,000万円の残債があったら4,000万円しか借りられない・・・というように、住宅ローン残債がある分、新居を購入するための借り入れ分に制限がかかってしまいます。そこで考えたいのが、「買い先行」に便利な住宅ローンです。

さて、買い替えの方法には2パターンがあります。先に持ち家を売ってから新しい家を買う「売り先行」か、先に新しい家を買ってから、持ち家を売る「買い先行」です。これはどちらにもメリットとデメリットがありますが、売り先行の方がデメリットが大きくなります。なぜなら、住むところがなくなる可能性があるから。購入を同時に進めたとしても、売却活動をしながらなので、焦って新居を探すことになりがちです。では買い先行で気をつけるべきデメリットとはどういったことなのか。それは、ローン金額です。8,000万円の物件を買おうとしても、売却前で仮に4,000万円の残債があったら4,000万円しか借りられない・・・というように、住宅ローン残債がある分、新居を購入するための借り入れ分に制限がかかってしまいます。そこで考えたいのが、「買い先行」に便利な住宅ローンです。

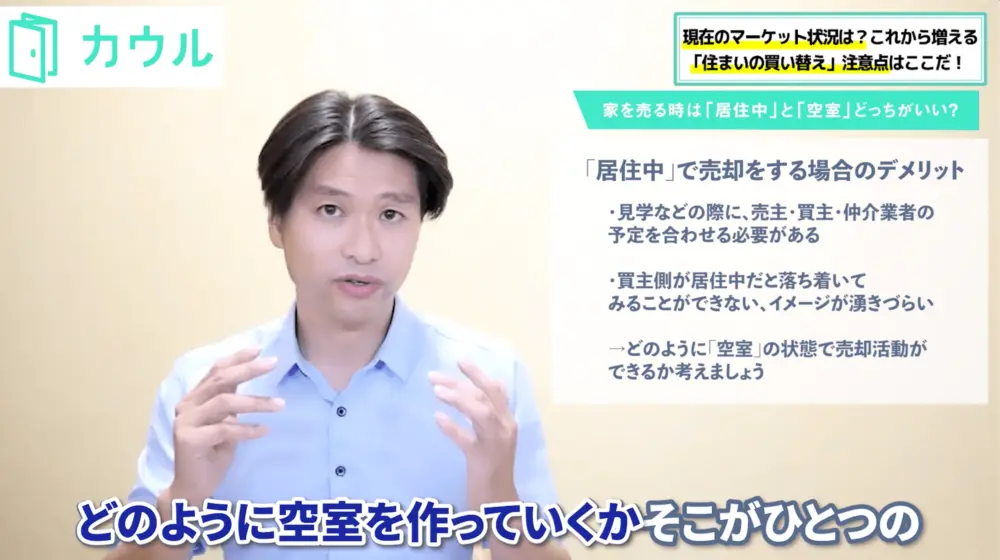

ARUHIの住み替えローンで触れたように、家を売る時には空室の方が売りやすくなります。居住中でも売却活動はもちろん可能ですが、売主・買主・仲介業者すべてのスケジュールを調整することが難しい、住んでいる状況なので購入検討者が落ち着いて物件を見学することができない・・・など、売却活動でハンデとなることが多くなります。そのため、「どのように空室の状況をつくっていくのか」というのが、一つのポイントとなってきます。

ARUHIの住み替えローンで触れたように、家を売る時には空室の方が売りやすくなります。居住中でも売却活動はもちろん可能ですが、売主・買主・仲介業者すべてのスケジュールを調整することが難しい、住んでいる状況なので購入検討者が落ち着いて物件を見学することができない・・・など、売却活動でハンデとなることが多くなります。そのため、「どのように空室の状況をつくっていくのか」というのが、一つのポイントとなってきます。

監修者:渕ノ上 弘和

いまマンション市場で進む2つの「二極化」とは

現在、不動産市場の状況を示すキーワードは、ズバリ「二極化」です。都心部や人気の郊外エリアでは価格が上昇し、そうではないエリアは下降するという「物件価格の二極化」と、高価格帯のマンションに買い替える層とマンションを買うこと自体が難しい層に分かれるという「年収の二極化」、この2つの流れが発生してきているのです。※年収の二極化についてはこちらの動画で詳しく解説しています。この流れで増えてきているのが、価格が上がったエリアに住む人が「今の住まいを売ってもっとよいところに住もう」とする、「買い替え」です。2,000万円値上がりした場合をシミュレーションしてみる

買い替えの注意点、それはズバリ「ライフプランをよく考えること」です。現在の住まいが価格が上がったから今売れば利益が出る。だからその分を「儲け」として、より高い物件を買おう・・・というスタンスは非常に危険です。具体的に、シミュレーションをしてみましょう。5,000万円の物件を買った人が、2年間所有して現在の価格が7,000万円になった場合、どういう状況なのかを考えてみます。まず購入時に、物件価格以外に、不動産会社への仲介手数料などの諸経費をお支払いしています。これが一般的には物件価格の8%。5,000万円の物件を買った場合は、400万円ほど支払っている計算になります。>>中古マンション購入の諸費用を節約するテクニックとは?そして、2年間居住していた間に、ローン金利が発生しているはずです。これが、仮に月々4万円として計算すると2年間で96万円。約100万円支払っていることになります。となると、物件価格の値上がり分から支出を差し引くと、1,500万円。これが、「利益分」になります。そしてこの1,500万円を原資として、500万円を手元に置いておき、残りの1,000万円を頭金として入れてさらに高額な物件を買おうとする。と、ここで問題になるのが「いったいいくらの物件を買うのか?」という点。2年前は5,000万円だった物件が、現在だと7,000万円。そして、当時7,000万円だったグレードのマンションを今回購入するとすると・・・その物件は今、9,000万円。先ほどの計算で、頭金を1,000万円とすると、8,000万円の住宅ローンを組むことになるのです。果たして、8,000万円の住宅ローンを組むというのが、ご自身の年収と月々の家計収支から見た時に無理はないのか? これを、冷静に見極めましょう。「物件価格はまだ上がるから」と見込んで多額の住宅ローンを組んだ結果、物件価格が下がってしまいローン破綻が多数起きた・・・これはまさに、約30年前のバブルの時に起こったことと同じなのです。

「いったん賃貸に→値下がりしたら買う」戦略はアリか?

そうなると、次に出てくる考え方が「いったん賃貸に逃げる」というもの。高値がついている今のうちに住まいを売って、利益分を手元に残しておく。そして物件価格が下がった頃合いを見計らって、購入することを前提に、それまでは賃貸に住む・・・という戦略です。ここで考えないといけないのが、「賃料価格が決して安くない」という現状。というのも、物件を購入する理由の裏には、「賃料と比べて購入した方が安いから」という事情があります。物件価格(購入)が上がっているということは、その裏側で「賃料がまず上がっている」(だから、購入した方が安い)という実情があるのです。つまり、賃料価格が安くない状況で「いったん賃貸に」という戦略を採るというのは、結果的にコストがかかる可能性が高い。果たして賃貸を選ぶことが本当にメリットが大きいのか、丁寧に見る必要があります。もう一つ、考えなければいけない点があります。それは、「果たして今後、期待通りに物件価格が下がるのか?」ということ、そして「下がった時に本当に買うことができるのか?」ということです。株の用語で「落ちてくるナイフはつかむな」というワードがある通り、価格が下落しているところでそれを買うというのはリスクが伴います。度胸も必要ですし、ファクトを元にデータ分析をしっかり行わないとなかなか動けません。ダウントレンドを待ち構えて実際にそれが訪れた時に、その機会を掴むことができるのか。「いったん賃貸に」という戦略をとる場合は、このことを念頭においておく必要があるでしょう。

買い替えの方法2パターン 売り先行・買い先行のメリット・デメリット

さて、買い替えの方法には2パターンがあります。先に持ち家を売ってから新しい家を買う「売り先行」か、先に新しい家を買ってから、持ち家を売る「買い先行」です。これはどちらにもメリットとデメリットがありますが、売り先行の方がデメリットが大きくなります。なぜなら、住むところがなくなる可能性があるから。購入を同時に進めたとしても、売却活動をしながらなので、焦って新居を探すことになりがちです。では買い先行で気をつけるべきデメリットとはどういったことなのか。それは、ローン金額です。8,000万円の物件を買おうとしても、売却前で仮に4,000万円の残債があったら4,000万円しか借りられない・・・というように、住宅ローン残債がある分、新居を購入するための借り入れ分に制限がかかってしまいます。そこで考えたいのが、「買い先行」に便利な住宅ローンです。

買い替えに有利な住宅ローンはこれ!

買い先行で買い替えを行う場合に便利な住宅ローンとして挙げられるのが、こちらの3つです。- フラット35

- ソニー銀行

- ARUHIの買い替えローン

フラット35

フラット35とは、簡単に言えば独立行政夫人住宅金融支援機構が各銀行にお金を貸すという仕組みのローン商品。売却前でも売却の媒介契約を締結していれば、売買契約前でも残債0円として審査をしてくれます。 (正確に言えば、「売却に向けた不動産業者との仲介契約が締結されていればローン残債は勘案しない」)ソニー銀行

ソニー銀行の場合も、売却前でも残債0円として審査可能。売却前提にはなりますが、期間の条件は基本的にはつきません。ARUHIの住み替えローン

ARUHIの住み替えローンは、現在持っている自宅の残債をいったん清算してくれるため、二重ローンにならないというのが大きなメリット。新たな借り入れに対して事務手数料が発生するという点はありますが、新居に住み替えて元の住まいを空室状態にすることで結果的にスムーズに売却できる、というメリットもあります。家を売る時は「居住中」と「空室」どっちがいい!?

ARUHIの住み替えローンで触れたように、家を売る時には空室の方が売りやすくなります。居住中でも売却活動はもちろん可能ですが、売主・買主・仲介業者すべてのスケジュールを調整することが難しい、住んでいる状況なので購入検討者が落ち着いて物件を見学することができない・・・など、売却活動でハンデとなることが多くなります。そのため、「どのように空室の状況をつくっていくのか」というのが、一つのポイントとなってきます。

まとめ

いかがでしたでしょうか?都心部を中心とする物件価格の上昇トレンドは、今後もしばらく続くと思われます。仮に利益が見込めたとしても、次にどの価格帯の物件を買うのか、果たしてその選択には将来的なリスクはないのか、あるとすればどれだけあるのか・・・いろんな角度から分析してご判断いただくのが良いでしょう。また今回の記事の内容は、YouTube動画でわかりやすく解説しています。合わせてご覧いただけば、より詳しく理解していただけるかと思います。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)