後悔しないマンション購入予算の考え方と注意点|チェックリストつき

マンション購入を検討する際、最初に決めるのは「購入予算」。

その時に最もやってはいけない決め方は、「住宅ローンを借りられる金額めいっぱいを予算とすること」です。

マンション購入後は、ご自身のライフステージの変化とともに、結婚や出産、お子さんの進学による支出の増加、産休や育休、転職による収入の減少も起こりえます。こうした「将来のキャッシュフローの変化」も念頭に置きながら購入予算を決めないと、住宅ローンの返済に苦しむことに・・。

本記事では「マンション購入検討時の要チェック項目」を中心に、ライフプラン設計のプロの目線から、購入予算の考え方を解説します。

お話しいただくのは、さまざまな世帯のライフプランをデザインしているファイナンシャルプランナー・土屋ごうさん。

記事内の「購入前の要確認事項チェックリスト」もあわせてご活用ください。

土屋ごう

👉 この記事ではこんな内容が読めます

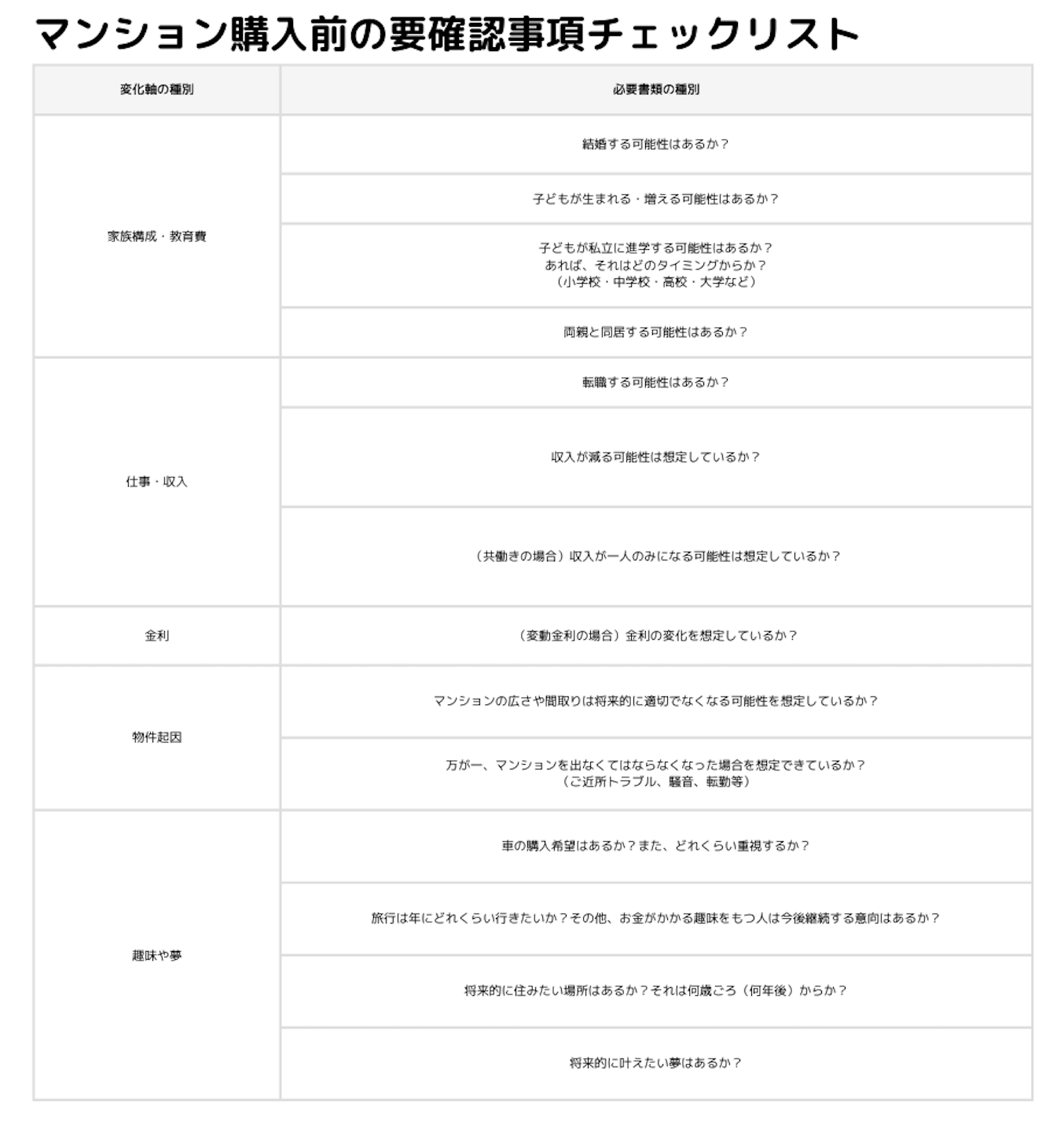

⏩ 後悔を防ぐ!購入前の要確認事項チェックリスト

⏩ ①家族構成・教育費について

⏩ ②仕事・収入について

⏩ ③物件起因の理由について

⏩ ④金利について

⏩ ⑤趣味や夢について

⏩ マンションを買うベストタイミングって?今、マンションって買うべきなの?

後悔を防ぐ!購入前の要確認事項チェックリスト

まずは、マンション購入前に一度は考えておきたい要確認項目をチェックリストにしたものがこちら。想定しておかないと後悔することになりやすい項目を、土屋さんに選んでいただきました。

これから検討し始める人はもちろん、すでに理想の物件に出会えたという人も、ぜひ購入決定前に確認してみてください。

※大きな表で見たい方はこちらをご覧ください。

これらはどんな方にも、ライフステージの変化に伴い将来的に起こりうる項目といえるでしょう。収入や出費が変わってくることになるため、それを想定したライフプランを組んだ上で「買っていいマンション」を決めないと、あとあと「こんなことならもっと価格が抑えめのマンションにすべきだった・・・」というようなことになってしまうのです。

それでは早速、後悔に繋がりやすい理由と対策について各項目ごとに解説していきましょう。

- 家族構成・教育費

- 仕事・収入

- 物件起因の理由

- 金利

- 趣味や夢

の順番で見ていきます。

家族構成・教育費について

.png)

これが住宅購入において、最も直接的に影響する大きな要素といえるでしょう。

お子さんが増えたら、それだけ出費も増えることになります。

一般的には、子ども一人に対して大学まで行かせれば1000万円程度は必要とされます。さらに公立に進学するのか、私立に進学するのか・・それによっても大きく変わってきます。さて、どのように想定すべきなのでしょうか?

■土屋FPからのアドバイス「こう考えよう!」

教育熱の高いエリアのマンションを購入すると、中学受験をする確率が上がります。小学校受験は多くの場合、親の意思によるものになりますが、中学受験の場合はお子さんの意思もからんでくるでしょう。一般的に受験の意向のある子どもたちは、小学校4年生ごろから受験のための塾に行きはじめます。友だちの影響で「自分も受験したい」と言うかもしれません。その時にどうしますか?断れますか?

マンション価格が高いエリア=教育熱の高いエリアの場合が多いので、そうしたエリアをお考えの方は、中学から私立を想定することをおすすめします。

先ほどお伝えしたように中学受験の場合は、小4からの塾の費用がかかると仮定します。しっかりと塾に通った場合、一般的には小4で70万円程度、小5で80万円程度、6年生で140万円程度かかります。個別指導などの場合はこの1.5倍以上になります。中学校の学費は70万円~100万円程度。受験から学費までまとめれば、公立と比べると1人当たり400万円以上教育費が上がることになります。

仕事・収入について

.png)

また、意外と見落としがちなのが、仕事や収入にまつわること。

将来的に転職する可能性はあるでしょうか? もちろん収入アップに繋がる転職が一番ですが、規模は小さくても先進的なベンチャー起業で働きたい、起業したい、自分の店を開きたい・・などのキャリアプランがあれば、そこで発生する出費や、収入減少にも備える必要があります。

また、今お勤めの方で今後も会社員でいることを考えている場合も、このご時世、収入が今後も勤続年数にともなって順当に増えたり、そのまま維持されるとは限りません。

果たして、「収入減」に対してどう考えるべきで、どう対処・準備すべきなのでしょうか?

■土屋FPからのアドバイス「こう考えよう!」

まずは自分の勤め先や職種、資格やスキルなどでの収入の安定性を考えましょう。特に高年収で、その年収の維持が不安な方は下がってしまうことも考慮した場合も考える方が多いです。実際に下がるかはわかりませんが、そのシナリオを考えておくことが大切です。

起業したいなどの方は、固定費は低い方がよいですし、起業して成功を目指すのであれば、一般的な定年などは関係なくなります。要するに年齢が上がって購入するハードルは下がるので、急いで買う必要はないのではないでしょうか。

一番の収入減の不安は共働きの可否です。家を買う場合は、今後の働き方の覚悟を決めなければなりません。例えば手取り年収300万円の方が40歳で仕事を辞めれば、65歳までの25年間で7500万円の収入減となります。とんでもなく大きいですよね。

共働きでいくことを決定された場合は、働きやすさも考慮して家を選びましょう。職場に遠い場所を選んだ結果、共働きが難しくなったら大変です。少し価格が高いと感じても、楽を取ることは結果的に将来メリットとなる場合が多いでしょう。

何にせよ、仕事・収入面は、自分たちが「頑張る」ことが一番の対処法です。家を買ったからより頑張れる、という方もいらっしゃいます。

物件起因の理由について

.png)

お子さんが増えたり成長したら、今はちょうど良い広さであっても「子ども部屋を用意してあげたい」と思ったりするでしょう。今は一人暮らしの方であれば、後々結婚した際に同居する可能性もあるでしょう。逆に、今子どもがいる方であれば、独立した後に購入した物件が広すぎて引っ越したくなるかもしれません。

また、コロナ以降で増えているのが「騒音問題」。土屋さんのところにも「ご近所との騒音トラブルで今の家を出なくてはならなくなった」という理由でのお引越しタイミングでの相談が増えたといいます。

そうしたケースの場合、「なるべく早く家を出る」という切迫した状況になるケースも少なくありません。あらかじめ不動産仲介会社にヒアリングするなどでなるべくリスクを減らすことはできますが、こればかりは住んでみて初めてわかった、ということが大半でしょう。そうした緊急での住み替えを想定しておくことも、将来的な心配を減らすことに繋がります。お子さんの人数や気質によっては、戸建という選択肢も検討した方が良いかもしれません。

また、土屋さんにライフプランニングの相談に乗ってもらっている内に、毎月のランニングコストを考えた際にマンションから戸建に切り替えた、というご家庭もいらっしゃるそう。

■土屋FPからのアドバイス「こう考えよう!」

経験上、若い世帯がマンションを買い替える一番多い理由は「手狭になった」というものです。例えば夫婦と子ども2人の世帯で、お子さんが赤ちゃんや未就学前の時期にマンションを買い、その時は3LDKでちょうどよかったのが、小学校高学年になり1人部屋が欲しいとなった時に部屋が足りない・・そんな理由です。子どもが大きくなった場合など、未来を想像してからマンションを購入することをお薦めします。

また、「マンションの方が安いから」という理由でマンションを選ぶ方もいます。実際は管理費・修繕積立金の分がかかる分、毎月のコストはマンションの方が高くなる場合が多いです。車をお持ちの場合、マンションだと駐車場代がかかるため、さらに上乗せになります。

国土交通省が行った平成30年マンション総合調査によると、関東の管理費の平均月額は約16,000円。520万円を35年返済金利1.5%で計算した場合、毎月の返済額が15,921円。修繕は戸建てでもかかるので修繕費は別として、管理費分だけで考えても、520万円分高額な戸建と毎月のランニングコストは変わらないということになります。車ありで考えた場合、駐車場が15,000円なら1000万円分一戸建ての方が高くてよいということになりますね。

※国土交通省平成30年マンション総合調査

https://www.mlit.go.jp/common/001287645.pdf

金利について

金利については、現在は変動金利が得、という世間の風潮から変動金利を選ぶ人が大半。ただ、変動であるからこそのリスクについても想定しておく必要があります。月々の支払いにダイレクトに影響するのが住宅ローン金利だからです。

自分自身でどうにもならない金利という項目、果たしてどう考えるべきなのでしょう?

■土屋FPからのアドバイス「こう考えよう!」

住宅ローンは長期にわたって返済するものです。2022年の為替レートの急激かつ大きな変動から学ぶことは、「経済はコントロールすることは難しい」ということです。想定通りでことが進めばよいですが、そうではなかった場合、変動金利の大きな変動の可能性もなくはありません。そうなった場合、繰上返済でカバーできる余力があれば変動でもよいですが、余裕がなければ全期間固定金利を選択すれば安心です。金利1%台なら歴史的に見て低い水準であるので、それを固定できるのも魅力ですね。

一般的に変動金利は、半年毎に見直しの可能性があります。ただ、返済額の変更は5年毎(5年間は変わらない)であり、さらに返済額はそれまでの125%までしか上がらないルール(いわゆる「125%ルール」)がある銀行が大多数です。だから、急に支払いに困ってしまう、という心配は少ないでしょう。

(※すべての銀行が5年ルール・125%ルールを適用しているわけではありません。事前によく確認するようにしましょう)

例えば、5000万円35年ローン金利0.4%で借り、5年後に金利が1.5%上がり1.9%になった場合、当初の返済額は127,595円ですが、6年目から159,493円(125%ルール適用後)、11年目から171,378円となります。極端な例ではありますが、2022年の米国の金利上昇から考えると可能性はゼロではありません。

趣味や夢について

.png)

最後に考えたいのが、将来や夢についてです。「人生100年時代」を見据えるべき現代において、将来的な展望についても考えておきたいところです。将来的にもう一度大学に通いたい、海外暮らしがしたい、田舎で畑仕事を始めたい・・などなど、それぞれ叶えたい夢は人の数だけあるでしょう。

人生はタイミングがすべて。何歳でどこで暮らしていたいか、どのフェーズで何をしていたいか、そのための準備期間や資金はどれくらい必要か・・後悔しないための資産設計をしましょう。今買おうとしている住まいは、長い人生の中での通過点でしかないとも言えます。ぜひ長い目でみた時の「ベストチョイス」を考えて、将来の選択肢を増やせるようにしましょう。

■土屋FPからのアドバイス「こう考えよう!」

最終的には自分が何を重視したいかだと思います。旅行が好きな家庭なら、家にはなるべくお金はかけないようにして、お金を使いやすい状態を作ったり、仕事が大切と考えている方は、ちょっと高めでも通いやすい都心のマンションを購入したり・・また、過去にご相談いただいた方の中には、ピアノが趣味で思う存分ピアノを弾きたいのでお金をかけて防音室を作りたいと考えて、そのぶん価格が安めの郊外にご自宅を購入されたケースもありました。

とにかく自分がどんなことが好きか、何にお金をかけたいか、をふわっとでもよいので考えることが大切です。

ぜひチェックリストで各項目を確認しながら、ご自身のライフプランを組み立ててみてくださいね。

※大きな表で見たい方はこちらをご覧ください。

マンションを買うベストタイミングって?今、マンションって買うべきなの?

ここまでリスクになりうる要素を見てきました。さて、購入する場合のリスクを考えた場合、やっぱり気になるのが「今、買っていいタイミングなのか」という点。

土屋さんに、ズバリ聞いてみました。

■土屋FPからのアドバイス「こう考えよう!」

購入するかどうかは、自分のタイミングで判断することが大切です。今安いか高いかは誰にもわかりません。「オリンピックが終ったら下がる」と言われていましたが、今は下がっていないことからわかるように、不動産価格はそんな単純には動きません。

例えば月15万円の賃貸に住む人が家賃3年家賃を払い続ければ、540万円の支出です。単純計算にはなりますが、「家賃がもったいない」と思ってマンション購入を検討しながらも3年待った場合はこの540万円分を出費し続けることになるのです。

一方で早く買えばよいというわけではありません。家族構成ややりたいことが定まる前に購入し、短期で売却となった場合、不動産は初期コストが高くかかる場合が多い分、損する可能性が高いためです。

だから何よりも、損とか得とかではなく、自分と自分の家族の良いタイミングで購入すること。ここを何よりも大事にしてよく考えて話し合うようにしましょう。

自分の人生設計から!将来を見据えて冷静に予算を組もう

あとで後悔しないようにするためのポイントは、自分自身の状況に合わせて、将来のリスクを想定して予算を組み、物件を選ぶこと。人によって気にすべきポイントは変わってくるので、不安にかられて闇雲にリスク回避策をネットなどで調べるのは禁物。口コミや宣伝文句に振り回された結果、時間と労力だけがかかって苦しむことにも・・。

多岐にわたる項目をできる限り正確に、もれなく想定することはかなり難易度が高いこと。初めての購入であればなおさらです。住み替えの方であれば、そこに持ち家の売却が加わるので、新居探しとあわせて考えれば、単純にやることが2倍になります。.png)

将来を見据えて、自身の人生を、パートナーや家族との人生をより豊かにと考えるなら、一度お金のプロに相談することもおすすめです。

お金のプロ(FP)に相談すると何をしてくれるの?

土屋さんの事務所では、ライフプランのシミュレーションを数パターンのシナリオで出すそう。また、シミュレーションはバッチリでも実現から程遠いと、まさに「絵に描いた餅」。そうならないように、改善策もセットで出してくれるのがポイントです。

保険の見直し、住宅ローンの見直し、資産運用計画の見直し、配偶者が働きに出る、車の購入計画の見直しなどなど・・なるべく効果が大きく、かつ実現可能なものをアドバイスしてくれます。

「家の購入もその家庭のお金の一部であり、家の購入だけを考えてもだめで、今後の収入や支出、投資や保険なども含んで全体で考える必要があります。家の購入の最適な金額を考えるには、いくら家の購入だけ詳しくてもダメなのです。家庭のお金全体に詳しい必要があるのです。

これを私たちは『ライフプランベースアプローチ』と呼んでいますが、あらゆることはライフプランをベースに考える必要があると考えています」

実は、改善策の内容に応じてオプションプラン(追加・別料金設定)になるFP事務所も少なくないそう。ライフプランは実行に移さないと意味がない上に、料金設定の違いによって改善策の提案の幅が狭められては本末転倒・・土屋さんの事務所ではそうした観点から、はじめからフルセットでの定額価格に設定していると言います。

「仕事や家事に育児と忙しく、自分たちだけでは将来の見通しを立てられない」

「プロの手を借りて本質的な課題解決をしたい」

「いくつかの対策案の中からベストな策を選択していきたい」

そんなお悩みを持つ方にとって、まさに住まい購入の良き伴走者となってくれるでしょう。

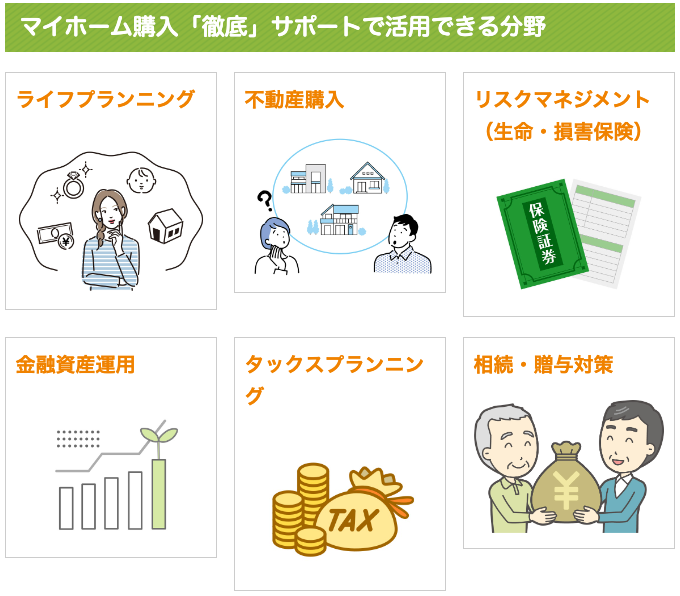

土屋さんの「マイホーム購入『徹底』サポートパック」の対応範囲(事務所HPより)

<土屋さんの「マイホーム購入『徹底』サポートパック」の内容>

①現状のシミュレーション

②改善策の提案書

③改善後のシミュレーション

https://www.fctg-fp.net/myhome.html

今、「買っていいのかな」「これで間違ってないのかな」など、漠然とした不安に駆られている人こそ、その不安を解消するために一度検討してみてください。きっと、霧が晴れるだけでなく、今見えていなかったリスクや準備すべきことが見えることで未来に対する希望も湧いてくるはずです。

(PR)

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)