差額100万円以上にも!支払い金額が変わる住宅ローン選びのコツ

(PR)

マンション価格の上昇傾向が続く現在。少しでも購入費用を抑える方法を知りたい、という切実なお悩みをお持ちの方が増えています。

支払い額を抑えるなら、住宅ローン選びをしっかり早めの段階で行うことが一番です。

「マンション購入は真面目に検討しているけど、まだ探している段階だし住宅ローンはまだ先の話でしょ・・?」という声もよく聞かれますが、実は、マンション探しをスタートしたらまず一番初めにしてもらいたいのが住宅ローン選びと言っても過言ではありません。きちんと比較検討すれば、支払い金額の差額が数百万円にもなることも・・!

この記事では、後悔しないマンション購入をするための、支払い金額を抑える住宅ローン選びのコツをご紹介。また、後半では気になる昨今の金利上昇トレンドも踏まえて、今とるべき選択についても解説します。お話を聞いたのは、住宅ローン選びのプロフェッショナル・塩澤崇さんです。

塩澤崇

住宅ローン選びで、実際どれくらい金額が変わるのか?

では実際のところ、住宅ローン選びで一体どれくらい支払い金額が変わってくるのでしょうか?

モデルケースとして一つのご家庭を想定し、住宅ローンを一括比較できるサービス「モゲレコ」を使って実際の金額を比較してみました。

(※2022年9月末時点の実際のシミュレーション数値です。各社の提供プランは変わる可能性があるため、特定金融機関の名前は伏せております)

<カウル太郎さん(30代前半・子供なし夫婦/DINKs・世帯年収800万)の場合>

【5,000万円 35年払いで借りた場合】

・A銀行 0.31% 支払総額5,276万円

・B銀行 0.375% 支払総額5,336万円

・C銀行 0.475% 支払総額5,428万円

その差額、なんと最大152万円! わずかな金利差でも支払総額でこれだけの差があり、さらにA銀行は無料で「がん50%保障」と「全疾病保障」の団信が付いています。

気をつけないといけないのは、各銀行が独自の審査基準を設けていること。カウル太郎さんの状況・条件次第では、審査に通る銀行もあれば通らない銀行もあります。住宅ローンの人気ランキング・金利ランキングがそのまま自分に当てはまるわけではないのが、住宅ローン選びの難しいところです。

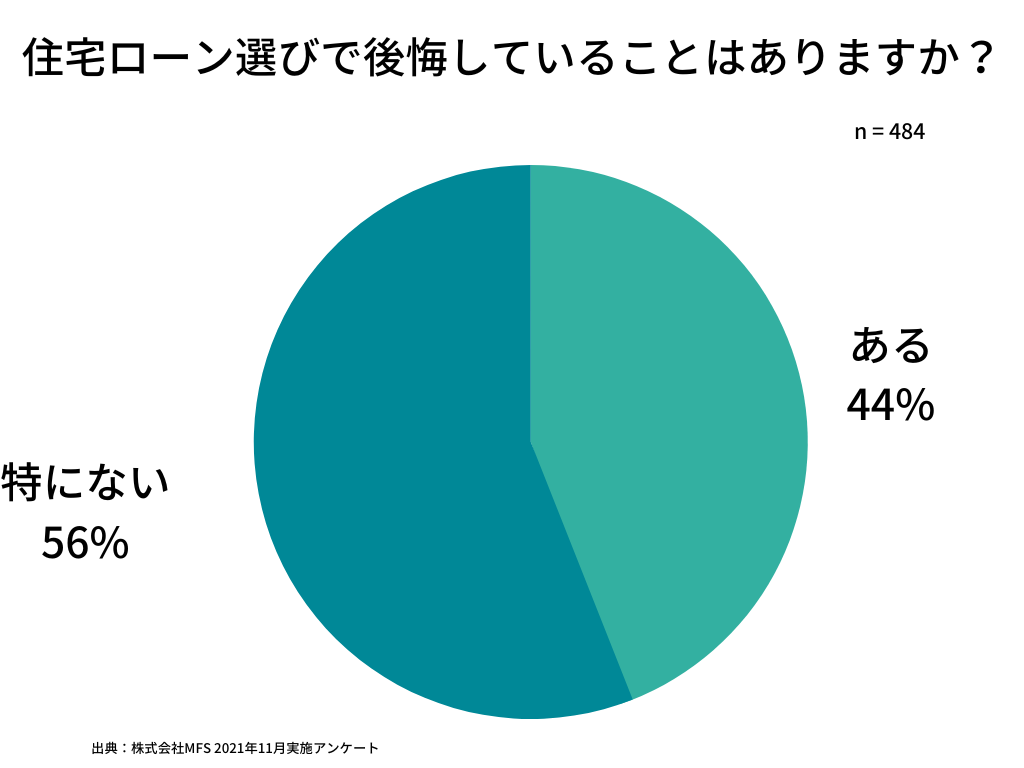

ここまで差額が出るのであれば、住宅購入全体の予算にも関わってきます。実際、住宅購入後に「住宅ローン選びを失敗した」と思っている人は4割以上いるというデータもあります。

なぜ、住宅ローン選びを一番最初に行うべきなのか?

とはいえ、「住宅ローンで差額が出るのはわかったけど、住宅探しを始めたばかりの段階では早すぎるのでは?もうちょっと条件とかが具体的になってからで・・」と思う方もいらっしゃるでしょう。物件の目処もついていないのに、住宅ローン選定をするのはなんだか早まりすぎている気もします。しかし、「先に住宅ローン選びをしておく必要がある」というのが、住宅ローン選びのプロの見解です。理由は大きく2つ。

理由①購入申し込みで他の購入希望者に買い負けてしまう

購入のステップとして、買いたい物件が見つかったら購入申し込み(買付証明書の提出)を行います。その際に住宅ローンの仮審査に通っておかないと、「住宅ローンを借りられる顧客であること」を売主にアピールできません。

中古マンションの購入はスピード勝負。事前審査には数日〜1週間かかります。物件数が少ないこのご時世、「買いたい物件が出てきてから事前審査を通す」という順序では、「この物件を買いたい!」と思ってから事前審査の手続きを始めても、他の購入検討者の購入申し込みを優先されて買い逃してしまうことも・・。

理由②年収だけでは審査に通らない場合もある

「自分は落ちるはずがない」と思っていたら審査に落ち続けてマンションが買えない・・というのはよくある話。住宅ローン審査が通るか否かは、借りる人それぞれの属性条件(年収、勤務先、勤続年数、健康状態、年齢など)をもとに金融機関が判断します。そのうえ金融機関によって重視するポイントが異なるため、事前審査が通るかどうかを個人レベルで判断することは困難です。「年収が〜万円だったら大丈夫」という思い込みはまさに命とりといえます。

物件探しの初期段階に並行、もしくは先んじて住宅ローンを検討をすることは、買いたい物件をしっかり買えるようにするための事前準備としてとても重要なステップなのです。

正しい住宅ローン選びとは?

では、住宅ローンを正しく選ぶためのポイントはどこにあるのでしょうか。

住宅ローンは、何より「自分はどこなら審査が通るのか」を知ることが大前提。低金利ランキングをもとに上位から片っ端に当たっていくのは、残念ながら効率が良いとは言えません。自分の条件では通らないローン審査にあたるのは時間も手間もかかって、もったいないですよね。

効率的にローンを決めるなら「①どこの金融機関が通る確率が高いのか ②その中でどこが一番金利条件がいいのか」という順序で考えましょう。この2軸を診断し、当たるべき住宅ローンを知るには「モゲレコ」が便利です。

モゲレコを使ってみよう

「モゲレコ」は、自分の属性などの諸条件を入力すればその情報を元に、金融機関を一括比較して「借りられるローン」を提案してくれる無料のオンライン提案サービス。毎月支払い額がいくらになるかも提示してくれるので、購入後の毎月支払いの見通しが立てやすくなります。購入できる物件の価格もクリアになり、より具体的に物件探しを進めることができます。

質問に答えていくだけで簡単に診断結果がわかります

このサービス、特筆すべきはその信頼性。「モゲレコ」のロジックを裏付けているのは、提供元である株式会社MFSが、これまで対面や電話相談などオフラインベースで培ってきた膨大なデータです。住宅ローンのプロとして蓄積してきた審査通過のデータ・ノウハウをベースに「こういう属性であれば、この金融機関に通る」と判定できるロジックを組み立てているため、高確度でその人に最適な住宅ローンを提案することができます。

不安な部分や疑問点は、メッセージで相談できるのも頼りになるところ。もちろん、答えてくれるのはチャットボットではなく、住宅ローンの専門家。何時でも気軽に質問が送れる(※)オンラインならではの便利さに加えて、自分の置かれた状況に合わせて相談したり確認できるプロがいるから、安心して利用できます。

(※質問は24時間いつでも送信可能。回答は平日9:00〜17:00になります)

.png?w=604&h=340)

また、多くの金融機関では住宅ローンの仮審査は購入を希望する物件がすでに決まっている必要がありますが、「モゲレコ」では物件が決まっていなくても仮審査が可能な銀行を紹介してくれます。仮審査さえ通しておけば買いたい物件に出会ったときもスピーディかつ有利に動けるので、今後「住宅購入を考えたらとりあえずモゲレコ」という流れが定着していきそうです。

物件が決まったら、再度モゲレコを行うのをお忘れなく! さらに多くの銀行から比較検討ができ、「後悔がない住宅ローン選び」が叶います。

最近の金利上昇トレンド、影響は?

最後に、今回お話を伺ったMFSの塩澤さんに、昨今の海外マーケットにおける金利の上昇傾向を受けて今後住宅ローン選びで注視すべきポイントについて聞いてみました。

Q.金利上昇を受けて住宅ローン選びに影響は出る?

現在、金利が上昇しているのは固定金利でして、変動金利はむしろ下落しています。固定金利が上昇しているため、「いつか変動金利も上がるのでは」と不安に感じている方も多いようですね。ですが、実際のユーザーの動きを見ていると、固定金利が敬遠され、変動金利に人気が集まっている状態です。モゲチェックのユーザーは9割以上が変動金利を選択しています。これは変動金利と固定金利の金利差が大きいためです。元本3500万円で35年間の総返済額を比較すると、変動金利(0.4%)と固定金利(1.5%)の差額は700万円にもなります。「固定金利は安心だけど、700万円も多く支払うのはちょっと・・・」と考える方が多いですね。

Q.変動?固定?どちらが良いの?その理由は? 今後、何を指標としてウォッチ・判断するのが良い?

私は変動金利が良いと考えています。理由は2点で「今後10年間は変動金利は上がらない」「住宅ローンは最初の10年間で金利総額の約半分を支払うため、返済初期に高金利の固定金利を借りる必要はない」です。

1つ目の理由ですが、変動金利は日銀がマイナス金利政策を解除すると上がります。日銀は「賃金上昇→需要増大→物価上昇」という経済のサイクルが回らない限り、マイナス金利を続けると宣言しています。残念ながら、賃金は過去30年間上昇しておらず、経済のいいサイクルが回り始めるきざしがまだ見えていない状態です。賃金が本格的に上昇するのは2030年以降のバブル世代の退職がきっかけと考えています。バブル世代は人数が多いため、全産業で人手不足が顕著となり採用競争が過熱し、賃金が上がるでしょう。ですので、今後10年間は低金利が続くと考えています。

2つ目の理由ですが、住宅ローンの返済初期は元本がたくさん残っていますので、その元本から発生する金利負担が非常に大きいです。試算結果では最初の10年間で35年間の金利総額の約半分を支払います。ですので、最初の10年間をわざわざ高金利の固定金利を借りる必要はなく、安い変動金利で返済を続けた方が金利総額を抑えられます。

なお、見るべき指標は「日銀HPに掲載されている黒田総裁の発言内容」「厚生労働省が発表する賃金統計」です。普段は目にしない情報だと思いますが、一次情報を直接確認すると、より理解が深まるはずです。

おさらい:住宅ローン選びでの重要ポイント、ここを押さえよう

住宅ローン選びは、早い段階で動くことで金銭的にも時間的にも損をすることを防げます。重要ポイントは2点。ぜひ早めの行動で、後悔しない住宅購入を叶えましょう!

ポイント①

住宅ローン選びは慎重に! 賢く選べば支払い金額も抑えられます。その分、浮いた金額を物件価格に回せば、物件のグレードや立地を妥協しなくて済むかもしれません。

ポイント②

とはいえ、住宅ローン選びに時間を割くのはもったいない。そもそも、住まいでのより良い暮らしを得るためにマンション購入を検討し始めたはず。「住宅選び」に時間を使いましょう。「モゲレコ」で先の不安はサクッと解消して、物件選びに集中し、無理なく無駄なく新居での暮らしを手に入れましょう!

(PR)

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)