じぶん銀行の住宅ローンって実際どうなの?事前審査がオススメ【 2019年7月適用】

2016.12.16

低金利時代に住宅購入を検討している方の間に口コミが広がり、注目を集めているのがじぶん銀行の住宅ローン。2008年に設立されたネット銀行の住宅ローン商品です。ネット銀行と聞くと一般の銀行よりも金利が安い、というイメージもあるかと思いますが、手続きが煩雑、信頼性や安全性について心配することもあると思います。じぶん銀行はそういったネット銀行のマイナス点を払拭し、変動金利、固定金利ともに安い金利を実現した商品を提供しています。さらにがんを初めとした団体信用生命保険の保障が厚いのも魅力的な住宅ローンです。

購入申し込み書を一番早く出しても、事前審査に通過していなければ資金的に購入能力を持っていることを売主さんに示すことができません。我々がおすすめするのは、事前審査と物件探しを同時並行に行うことです。これによって買い逃しをするリスクは非常に低くなります。本記事でご紹介したじぶん銀行はおすすめの住宅ローン商品なので、ぜひ検討してみてください。

購入申し込み書を一番早く出しても、事前審査に通過していなければ資金的に購入能力を持っていることを売主さんに示すことができません。我々がおすすめするのは、事前審査と物件探しを同時並行に行うことです。これによって買い逃しをするリスクは非常に低くなります。本記事でご紹介したじぶん銀行はおすすめの住宅ローン商品なので、ぜひ検討してみてください。

監修者:針山昌幸

じぶん銀行とは?

2008年に、KDDIと三菱UFJ銀行が共同出資して設立したインターネット銀行です。2012年から三菱UFJ銀行の代理販売として住宅ローンの取り扱いを開始。また、2015年からは自社サービスの住宅ローンの取り扱いを開始しました。ネット銀行としては後発であるものの、親会社2社の経営資源を生かし、業界最低水準の低金利と利便性の高いサービスによって巻き返しを狙っています。じぶん銀行住宅ローンのメリット

じぶん銀行を利用するメリットは以下の3つです。- 固定金利も変動金利も業界最低水準の低金利!

- 邦銀初!ネットだけで住宅ローン契約手続きができる!

- 保証料無料。様々な手数料も無料。さらに便利なサービスも!

1.業界最低水準の低金利

ネット銀行は、一般銀行と比べて住宅ローンが低金利となっています。一般の銀行では、店舗で働く社員や建物などの維持管理による固定費が大きいため、金利や手数料にコストが反映されていきます。一方ネット銀行では、店舗を構える必要もなく書類の処理もパソコンで行うため、固定費を抑えることで低金利や手数料が無料、安いといったことが可能です。そんなネット銀行のじぶん銀行の金利を見ると変動金利:0.457%(2019年7月現在)と業界最低水準の低さです。他の銀行では、こういった低金利で融資を受ける場合には条件が発生する場合があります。りそな銀行の場合、給与振込口座に指定するといった条件があります。その他にもクレジットカードを作ることや投資口座を開設するといったことが優遇条件となる銀行もあります。優遇条件がある場合には、しっかりと確認し、本当にその金利で契約が可能なのかを確認することも重要となってきます。他のネット銀行は手続きに時間がかかる

住宅ローン契約をする上で一番大切なことは、いわずもがな金利です。いかに安く借りることができるかが、その後の返済プランやライフプランにも大きく影響します。家やマンションは一生のうちに何度も買うものではありませんし、一番高い買い物です。しかし金利の安い銀行を探し、審査申し込みをし、仮審査、本審査、契約、融資というステップを踏む中で問題になるのが時間とタイミングです。申し込みをしてから実際に融資を受けるまでにどのくらい時間がかかるのでしょうか?一般の銀行であれば3週間〜6週間。ネット銀行であれば4週間から10週間と言われています。せっかく気に入った物件を見つけても審査や手続きに時間がかかってしまい「結局使えなかった」というケースや「借換ができなかった」というケースは良く有ります。金利も重要な要素ですが審査や手続きにかかる時間についても注意が必要です。次はそんな時間に関係する手続き面の特徴について解説します。2.じぶん銀行はネットだけでローン契約ができる

じぶん銀行は来店不要でローン契約をすることができます。「他のネット銀行もやっていることじゃないの?」思われるかもしれませんが、本当の意味で「ネット完結」の手続きを、じぶん銀行は邦銀として初めてスタートしたのです。既に書きましたが、ネット銀行における住宅ローンお引き渡しまでの手続きは、申し込みから4週間〜10週間程度の時間が必要になります。売買契約条件で引き渡しまで時間がない場合、ネット銀行を使うのは実はハードルがとても高いのです。審査が早い!書類もネット提出!

じぶん銀行では、ネットで仮審査の申し込みをしてから決済までの期間が最短で10日、仮審査は最短即日回答となっています。これは、都市銀行をも凌ぐスピードです。もちろん最短で契約をする為には前もってじぶん銀行の口座を開設しておくことや、ネット上での書類のやり取りをミスなく行う必要がありますが、他の銀行でも書類の提出・作成を円滑にしなくては時間がかかるので条件としては同じです。特に書類を紙でやり取りする他のネット銀行の場合は、用紙を入手し、必要な書類を作成して銀行に郵送し、銀行が入力、チェックをしていきます。そして、不備があれば問い合わせがきて、再提出や追加の資料を作成して郵送するといったことになるため、やり取りに時間が必要となってきます。書類の再提出で1〜2週間追加で時間がかかるということが頻繁に起こるのです。じぶん銀行ではそのような紙のやり取りが必要なく、ネットだけで契約までできる環境を提供することで、これまで以上の時間短縮が可能となりました。金利もスピードも十分!サービス面はどうなの?

業界最低水準の金利と最短10日で契約可能なスピード他に重要なポイントとしては、無駄な費用や手間がかからないことです。特に手数料などは積み重なると金額も大きくなってしまいます。その分のお金を返済に充てたり、普段の生活で使うことができるようにする方がいいですよね?そんなサービス面について解説します。3.繰上げ手数料無料だけじゃない!お得な特典とメリット

多くの銀行が繰り上げ手数料手数料無料などのサービスを行なっています。じぶん銀行も同様で、無料となるサービスがあります。一般団信生命保険料や保証料、一部繰上げ返済手数料、収入印紙代などが無料です。一部繰上げ返済手数料は、無料というだけでなく1円単位で利用が可能です。繰上げ手数料0円という銀行は他にもありますが、100万円から利用可能といった金額の最低ラインが存在するケースが多いです。少しでも返済を早めたい、今月はちょっと余裕がある、といった環境に合わせて費用もかからず、気軽に返済できる点は便利なサービスですね。収入印紙についても、じぶん銀行は全てをネットで手続きしているため紙の契約書を作成する必要が無く、印紙代がかかりません。印紙代は意外と高いもので、例えば1000万円〜5000万円までで契約を結んだ場合の印紙代は2万円。5000万円〜1億円ではなんと6万円にもなります。印紙代が無料というのは大きいですね。せっかく低い金利で借入ができても、無駄なコストがかかってしまうと非常にもったいないことになってしまいます。保証料は無料。事務手数料は他行と同じ

じぶん銀行は保証会社を必要としないため、保証料は無料になっています。事務手数料は他の銀行と同じように借入金額の2.20%(税込)となっています。がん団信や疾病保障団信もお得!

住宅ローンを契約する上で、万が一のことを考え一般団信だけではカバーできない疾病の特約保障も加入を検討する方も多いでしょう。じぶん銀行では「がんと診断」されただけでローン残高の1/2が減額される「がん50%保障団信」がなんと無料でついています。さらに、他の銀行ではがんによって就業不能状態となることが条件となっているケースが多いのですが、じぶん銀行は診断結果が出るだけでローン残高の半分が免除されるのです。日本人の半分はがんになると言われていますので、この保障は嬉しいですね。なお、がんと診断された時に100%返済義務が無くなる「がん100%保障団信」は金利+0.2%、高血圧、糖尿病、肝炎などの持病を持っていても加入が出来る「ワイド団信」、様々な疾病保障団信がついた「11疾病保障団信」はそれぞれ金利+0.3%で加入することが出来ます。自動送金サービスも無料

また、じぶん銀行では返済口座への口座送金を自動で行うといったサービスもあります。毎月6日、26日のいずれかに設定した金額を他行の本人名義の指定口座からじぶん銀行の口座に自動で移すことが可能です。支払い口座への送金を忘れてしまうといったトラブルを回避できるだけでなく余計な手間や費用もかからないため、利用者としては安心して返済ができる点も嬉しいですね。審査は通りやすいの?

じぶん銀行の審査は、他の銀行に比べて通りやすいのでしょうか?じぶん銀行では事前審査が即日、本審査が数日で結果が出るという強みはありますが、ローン審査が他の銀行に比べて通りやすいということはないようです。年収が借入希望金額に対して無理があったり、契約社員やフリーランスの場合は審査が通りにくいケースもありえます。通常、銀行の事前審査・本審査は下記の要素で決まります。- 年収

- 雇用形態

- 勤続年数

- 他の借り入れ、焦付きが無いか

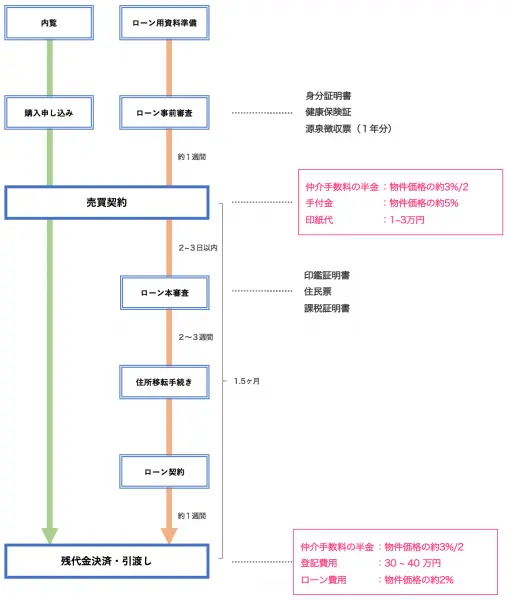

事前審査は中古マンション購入に必須!

住宅ローンの事前審査を行うことは中古マンション購入に必須となります。現在の不動産マーケットでは、新築マンション価格の高騰を背景に、割安な中古マンションの人気が非常に高まっています。そのため、中古マンションの流通が増加しており良い物件はすぐに売れてしまう状況です。見学の経験がある方の中には、物件を買い逃してしまった苦い経験をお持ちの方もいらっしゃるのではないでしょうか?通常、中古マンションを購入するためには、- 購入申し込み書

- 事前審査通過

購入申し込み書を一番早く出しても、事前審査に通過していなければ資金的に購入能力を持っていることを売主さんに示すことができません。我々がおすすめするのは、事前審査と物件探しを同時並行に行うことです。これによって買い逃しをするリスクは非常に低くなります。本記事でご紹介したじぶん銀行はおすすめの住宅ローン商品なので、ぜひ検討してみてください。

まとめ

ネット銀行と聞くと、リアルな店舗を持つ銀行と比べて使いづらいイメージがあるかもしれません。しかし金利の低さ、利便性といった点から考えると、従来銀行に比べたメリットが数多くあります。特にじぶん銀行は業界最低水準の低金利、ネットで手続きを完結できる利便性に加えてスピーディな手続き、そして手厚い保障・サービスといった点で、利用するメリットが大きい、住宅ローンを検討している方にとてもお勧めな住宅ローンとなっています。まずは事前審査を実施することをお勧めします。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)