相続と贈与、その税金についてのキホン。

監修者:針山昌幸

相続とは

亡くなった人が残した財産や債務を残された人が受け継ぐことをいいます。

亡くなって託す方のことは「被相続人」、受け取る方のことは「相続人」と呼ばれます。

相続人となるのは?

相続人となり得るのは、

- 配偶者

- 子供

- 父母

- 兄弟

配偶者>>>子>父母>兄弟姉妹

圧倒的1位は配偶者!いかなる場合にも相続人となります。

それ以降は直系卑属(子)、直系尊属(父母)、兄弟姉妹という順番です。

ところで、実際には相続人間においては、どのような分け方がされるのでしょうか?

相続財産の分け方

分けられ方は主に以下の3種類となります。- 遺言書

- 法定相続分

- 分割協議

その中でも大きく遺言がある場合と遺言がない場合で分けられます。

1:遺言がある場合

遺言のある場合には遺言に従って遺産が分割されます。

遺言があったとしても、当事者全員の合意による「分割協議」で異なる割合を定めることも可能です。

遺留分が侵害されているとして不服がある場合には、遺留分減殺請求を行います。

遺留分:遺言がある場合に、配偶者・子供・父母にに認められている最低限相続できる財産のこと。

遺留分減殺請求:遺言によって相続分が減少した場合に、法定相続分より多く相続している場合の相続人に対して、遺留分に当たる部分を引き渡すしてもらうように行う請求のこと。

2:遺言がない場合

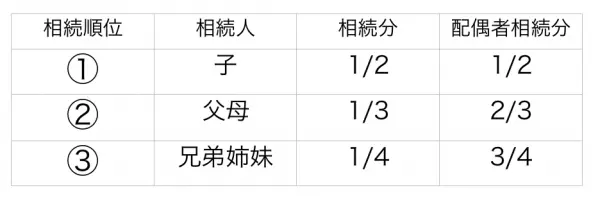

遺言がない場合には、民法の定めに則り、法定相続分を元に分け当てられることとなります。

民法 第900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

図で表すと、以下のようになります。

- 配偶者は常に相続人。

- 子がいる場合は子が法定相続人。

- 子はいないが、父母がいる場合は父母が相続人。

- 子も父母もいない場合は、兄弟姉妹が相続人。

遺言書

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

遺言書には以上の3種類があります。

自筆証書遺言

全文が本人の自筆による遺言書。代筆・パソコン・ワープロはNGです。「自筆」でなければ効力を生じません。日付・署名・捺印も必要となります。メリットとしては、誰にも内容を公開する必要がないことや、費用がかからないことが挙げられます。一方で、紛失リスクはなどのデメリットもあります。公正証書遺言

公正役場で交証人に作成してもらう遺言書です。2人以上の証人による証言が必要となります。メリットとしては、紛失や偽造されることがないことですが、デメリットとしては、秘密にできなかったり手数料がかかってしまうことが挙げられます。秘密証書遺言

内容は明かさずに、自身で作成したという事実を証明してもらう方法の遺言。公証役場で証明してもらうことになりますが、その際は2名の証人が必要となります。メリットとしては、やはり秘密のまま公証人に証明してもらうことができることが挙げられます。一方で、デメリットとしては、費用や滅失リスクが挙げられます。相続税とは

相続された財産に対して課される税金のことで、所得税の補填や富の再分配などの大切な役割を担っています。

相続人にとっては一種の不労所得でもあり、国としては富の一極集中を防ぐための機会でもあるのです。

近年の傾向としては負担額が増えており、平成27年には相続税法が改正され基礎控除額の減額などが定められました。

一部では減税措置がとられていますが、全体としては増税傾向にあると言えます。

相続税の対象

課税対象

- 現金

- 不動産や動産の所有権・占有権

- 著作権や商標権など目には見えない権利

- 生命保険金や退職金など

課税対象ではないもの

- 墓地、仏壇

- 生命保険金

- 寄付した額など

相続税の計算法

①課税価格の計算

財産を合計し、そこから債務などを控除します。

この時点で葬儀費用等も控除することができます。

②課税標準基礎金額の合計

基礎控除額は、3,000万円+(600×法定相続人の数)となります。

③相続税の計算

基礎控除を差し引いて求めた課税標準基礎金額から、相続税の総額を計算します。

取得金額に対応する税率・控除額は以下の通りです。

④各人の相続税額の計算

それぞれの相続人の相続額に応じて分けられます。

⑤各人の実際の納付税額を計算する

未成年者の控除であったり、配偶者の控除を差し引きます。

相続における宅地の評価方法

不動産の売買価格は、あくまで絶対的なものではありません。

売買においては妥当な価格であったり、割安・割高な場合も往々にしてある中で、課税評価においては資産の画一的な評価方法が求められるのです。

そこで、「路線価方式」と「倍率方式」という2つの評価方法が定められています。

路線価方式

市街地の宅地については、この「路線価方式」が用いられます。

路線価とは、路線や道路に面する宅地の1㎡当たりの評価額のことです。

国税庁により算出され、地価公示価格の80%ほどとなり、通常の評価額よりも安く評価されます。

※地価公示価格:国土交通省により算出される土地の評価額。一般の土地取引価格に対する指標となることが目的とされており、客観的な視点より評価が行われます。

倍率方式

市街地の宅地以外では、固定資産税評価額に一定の倍率をかける「倍率方式」が用いられます。

※固定資産税評価額:固定資産税を賦課する際の基準となる評価額。公示価格の70%を基準に算出される。

タワマン節税とは?

昨今話題となった、タワマン節税。

これは税制の評価における抜け道を利用し、相続税の支払いを抑えるというものです。

タワーマンションにおいては特に高層階になるほど眺望が良くなるため、売買される価格も高くなります。

一方で、課税の基準として用いられる「固定資産税評価額」の算出方法は、床面積しか加味されないという計算方法でした。

評価額上では最上階のお部屋もそれ以外のお部屋も変わりませんが、いざ売買するとなると最上階のお部屋は低層階に比べて高値で取引されます。税金は評価上の価格に基づき計算されるので、現金化すると大きな差が出るのに、最上階のお部屋が低層階のお部屋と変わらないという不均衡状態となっていました。

そこで、現金のままで相続税が課されるよりも、現金を高層階のお部屋に変えて節税しよう!ということで、節税目的でのタワーマンションの高層階のお部屋を購入する動きが広がったのです。

そのことが問題視され、2018年以降の新築物件には階数が意識された、新しい税制が適用される運びとなりました。

相続税の納税と申告の方法

被相続人の申告は被相続人が亡くなってから原則として10ヶ月以内に、被相続人の住所地の管轄する税務署に納めることとなります。

基礎控除額を下回る金額の相続時など、納税も申告も不要の場合があります。

また、相続税の納税は「現金」となります。

すぐに納税額を用意できない場合には、最長20年以内の年払いである「延納」や相続財産そのものを納付する「物納」という方法もありますが、例外的なケースのようです。

贈与税

相続するときに税金がかかるのであれば、「生前に贈与すればいいじゃないか」という発想になるのが普通なのではないかと思います。ですが、そんな状況で生前贈与頻繁に行われているようであれば、贈与税を課す意味がほとんどありませんよね。そこで、相続税の不公平を是正するため贈与の時に課されるのが「贈与税」なのです。贈与税の規定が相続税法に定められているところを見ても、強い関連性が伺えます。贈与税は相続税よりお得どころか、基礎控除額が少なくなっていたり、税率の累進性が高くなっていたりと、かえって不利な状態になります。むやみに生前贈与が行われることを防止するためのものとも言えます。対象

課税対象

- 売地

- 借用書

- 保険証券等

課税対象ならないもの

- 生活費

- 祝い金・香典等

贈与税の計算法

- 1月1日から12月31日までの暦年ごとに贈与を受けた金額を集計、計算します。

- そこから保険料を負担していない保険金の満期金などの「みなし贈与財産」を加えます。

- 社交上必要と認められる祝い金などの「非課税贈与財産」を引きます。

計算に当たっては、贈与者ごとの計算ではない点にも留意が必要です。

※みなし贈与財産:贈与と同一視すべきもの。通常の贈与財産同様、課税対象となります。債務利益免除や親族間での金銭貸借、保険料を負担していない保険金等。

一般贈与財産

兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などのケースです。一般贈与財産の場合は以下の計算表を用います。

特例贈与財産

直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用します例えば、祖父から孫への贈与、父から子への贈与などに使用します。 (国税庁の公式ホームページより)

(国税庁の公式ホームページより)

贈与税にも年間110万円の基礎控除が認められるので、基礎控除額を引いて課税価格を求めます。

すなわち、110万円以下の贈与については非課税となり、申告の必要もありません。

相続時精算課税

相続時精算課税とは、相続税と贈与税を一体化して税額を計算する制度です。この制度を利用した場合には贈与税が軽減されることとなります。

ただし、相続の時には贈与された財産と相続財産を合計した額に相続税が課税されて精算されるので、相続税対策にはなりません。

精算時の贈与財産の価格は、贈与時の価格となるので値上がりを期待している財産につきましては相性が良いです。

適用対象は60歳以上の親・祖父母から20歳以上の子供や孫への贈与で、通常のの納税方法とどちらを選ぶか受贈者が選択します。

選択すると2500万円までであれば、何度でも非課税となります。

さらに、住宅資金に限定して贈与者の年齢制限を無くし、一定の条件を満たせば2500万円までを非課税とする特例もあります。

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)