収入合算のメリットとデメリットについて徹底解説!

住宅ローンは今、様々な種類、借り方、返し方があります。

長期間にわたって、返済が続く住宅ローンは慎重に選びたいものです。

今回は、そんな住宅ローンの借り方における選択肢の一つ、「収入合算」に焦点を当ててご紹介したいと思います!

監修者:針山昌幸

収入合算とは?

住宅ローンとは当然ながら、希望の金額を自由に借りることは出来ません。

借入希望者の年収や勤め先、勤続年数などを総合的に審査され、金融機関が貸し出せる金額を決定します。

そのため、例えば理想的なマンションに出会い、「絶対に購入したい!」と思っても、借入希望者の借入額だけでは足りないケースも往々にしてあります。

そんな場合、そのマンションの購入を諦める、もしくは自己資金を準備するという方法しかないのでしょうか?

そんな時に助け舟となるのが「収入合算」という借り方です。

収入合算とはその名の通り、本人の収入に配偶者や親族などの収入を合算した年収で借入可能額を金融危機に審査してもらうことが出来ます。

金融危機は、「返済負担比率」という考え方のもと、「本人の年収に対して、これくらいなら返済出来るだろう」という額を貸してくれるわけですが、収入合算をすると、その分基準となる年収が上がるため、貸してくれる金額も高くなるというメカニズムです。

ちなみに、合算出来るのは配偶者や親族などが一般的ですが、金融機関によって異なりますので、確認してみてください。

しかし、単純に旦那と妻の収入を足し算出来るわけではなく、金融機関によって異なりますが、本人の収入の2分の1、もしくは配偶者の収入の2分の1まで、というように規定があります。

収入合算をすることで、借入可能額にどのような変化があるのか、実際に見てみましょう。

- 旦那の年収500万円、妻の年収400万円

- 返済負担比率30%

- 金利3%(固定金利)

- 返済期間35年

- 元利均等返済

- 旦那単独での借入可能額:約3,248万円

- 収入合算(配偶者2分の1)での借入可能額:約4,547万円

収入合算をすることで、およそ1,300万円も借入可能額が増えました。

これを見ると、非常に魅力的な収入合算ですが、同時にデメリットもあります。

メリットとデメリットは下記の通りです。

メリット

- 単独では購入出来ない物件でも購入することが出来る。

- 旦那の収入が上がるまで待ったり、貯金が貯まるまで待ったりすることなくすぐに購入出来るため、ランニングコストとして賃料を払い続ける必要がない。

- 収入合算はあくまで主債務者が住宅ローンを借りるもの。それゆえ、不動産の所有権は、主債務者単独となります。将来売却、相続の際に、所有権が複数人になっているのと、色々と揉める原因にもなります。収入合算はこういったリスクがないのがメリットです。

デメリット

- 妻が出産などによって離職・休職した場合、ローンの返済負担が重い。

- 通常借りるべき金額を超えて借入をしているため、失業や病気、減給などの影響を受けやすい。

- 収入合算は、あくまで1つの借入契約を銀行と行う形になるので、住宅ローン減税が使えるのは主債務者だけになります。

妻が働き続けることを前提に収入合算を利用する人が多いですが、妊娠や出産などで、いつ妻の収入がゼロになるかは分かりません。

このように、収入合算には一定のリスクもあるのです。

>>中古マンションをかしこくお得に、買えるサービスとは?収入合算するための条件とは?

フラット35の場合

フラット35において収入合算をするためには、合算をしようとする人が下記4点の条件をすべて満たす必要があります。

- 申込み本人の直系親族、または配偶者であること

- 申込み時の年齢が70歳未満であること

- 申込み本人と同居すること

- 連帯債務者となること

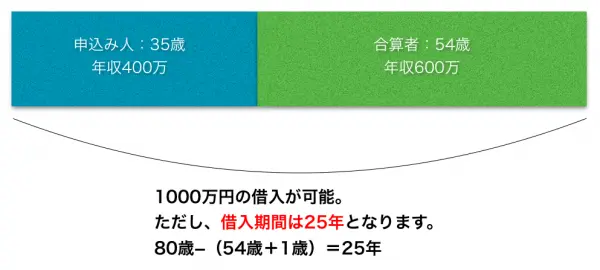

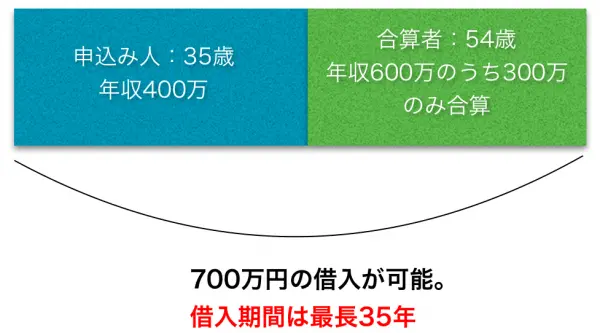

また、フラット35の場合、合算する人の収入の全額を合算することが出来ます。

ただし、合算者の年収全額を合算した場合の借入期間については、(80歳−申込み人もしくは合算者の年齢が高い方の年齢+1)が上限となります。

合算者の年収の50%未満の合算であれば、申込み人の年齢のみが考慮されますので、最長35年で借り入れることが出来ます。

民間ローンの場合

民間の金融機関の場合、収入合算の条件は様々です。

例えば、三菱東京UFJ銀行の場合、収入合算自体は可能ですが、合算可能額は申込み人の収入の50%が上限で、なおかつ合算者がパートやアルバイトの場合は収入合算出来ません。

- 旦那:年収600万

- 妻:年収400万

収入合算で借りられる上限は、600万+(400万×50%)=800万

一方で、池田泉州銀行や京都銀行などのように、合算者がパートやアルバイトでも収入全額を合算出来る銀行もありますので、各金融機関のHPをチェックしてみるか、窓口に問い合わせてみると良いでしょう。

連帯債務と連帯保証の違い

収入合算には、「連帯債務」と「連帯保証」の2種類あり、どちらも耳にしたことのある方は多いでしょう。

よく似た言葉ですが、内容は全く異なります。

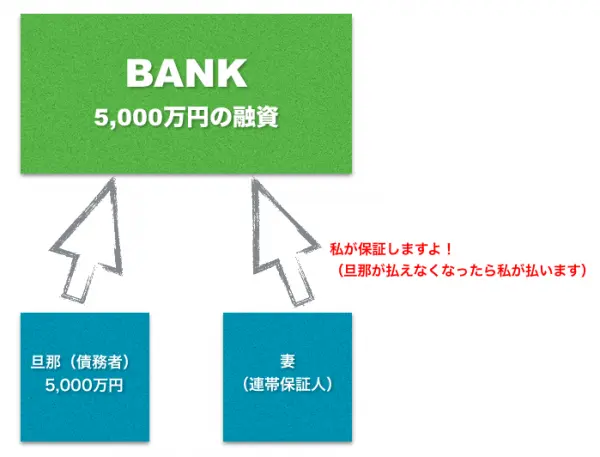

まず、連帯債務とは、1つの債務(借入)に対して旦那も妻もそれぞれ全額の債務を負うものです。

つまり、5,000万円の借入をした場合、主たる債務者の旦那だけでなく、妻も同様に5,000万円の債務を背負い、返済義務を負うことになります。

連帯債務で申し込めるのは、フラット35が代表的で、民間ローンではあまり取り扱いがありません。

《連帯債務》

一方、連帯保証とは、旦那が債務者で妻が連帯保証人だとして、旦那が返済をしない場合に、妻が旦那に代わって返済義務を負うものです。

この際、旦那に返済能力があるかないかは関係ありません。

多くの民間ローンは、この連帯保証のみを取り扱っています。

《連帯保証》

ペアローンとは

収入合算とよく勘違いされるのが「ペアローン」です。

収入合算とペアローンの一番の違いは、収入合算が夫婦でまとめて1本のローンを借り入れるものであるのに対し、ペアローンは夫婦がそれぞれ1本ずつ、計2本のローンを借り入れるという点です。

収入合算では、夫婦で1つの借入をし、互いの債務の範囲によって「連帯債務」と「連帯保証」の2種類に分けられました。

一方、ペアローンは夫婦がそれぞれローン契約をして、お互いがお互いの連帯保証人となります。

ここで、連帯債務・連帯保証・ペアローンのそれぞれのメリットとデメリットを見てみましょう。

連帯債務

- メリット:夫婦の持分によって住宅ローン控除を受けることが出来る。

- デメリット:主たる債務者でない人は団信に加入出来ない(フラット35のデュエットであれば加入可能)

連帯保証

- メリット:団信に加入していればローンが完済される

- デメリット:連帯保証人は団信に加入出来ず、家の所有権もない。また、住宅ローン控除も対象外。

ペアローン

- メリット:住宅ローン控除や団信が夫婦それぞれに適用される。

- デメリット:契約時の手数料等が2倍になる。

ペアローンでは、契約が2本になるため、通常の契約の2倍の諸経費(事務手数料、印紙代など)がかかります。

しかし、夫婦それぞれが住宅ローン控除や団信の対象になるため、諸経費分は回収出来るという見方もあります。

ペアローンを選択する際に注意したいのが、「離婚」した場合に返済はどうなるのか?という部分です。

ペアローンを組んで離婚してしまった場合、取りうる選択肢はまず2つあります。

1つは、自宅を売却して売却額でローンを一括返済してしまう方法です。

売却して完済出来れば何ら問題ないのですが、問題は売却額で返済してもローン残高が残ってしまうケースです。

ローン残高が残ってしまった場合、互いの持分に応じてローン返済は続きます。

この際、銀行に相談して、互いの連帯保証を解除してもらう必要があります。

そうしなければ、例えば旦那は返済しているのに、妻が返済をやめてしまった場合に、旦那に妻の分の返済請求が届き、これもまたトラブルの火種となるのです。

2つ目の方法は、どちらか一方がその家に住み続けるというものです。

この時、住み続ける方がローン残高をすべて引き受けるケースと、どちらか一方が住み続けるもののローンは互いに返済していくというケースが多いようです。

このローンを互いに返済していくケースというのは、主に妻と子供でその家に住み続け、旦那が養育費代わりにローンを返済していくという設定のことを指しますが、旦那が突如支払いをやめ、結果的に連帯保証人である妻に請求がいき、揉めるケースも多いようです。

加えてもう一つ、ローン残高の全額を別の銀行で借換えをするという方法もあります。

互いの残債を合計して一本の債務にし、別の銀行で借り換え、住み続ける方がその債務を負うという形です。

登記の際の注意点

収入合算やペアローンを利用する時には、登記の際に注意が必要です。

通常のローンを単独で組む場合、司法書士が所有権の移転登記を代理で行ってくれるため、皆さんあまり気にされませんが、収入合算やペアローンのように、夫婦で持分比率などが発生すると、登記一つでトラブルになるケースがあります。

連帯債務の場合

先述の通り、連帯債務の場合、持分はそれぞれの負担金額による割合で決定されます。

例えば6,000万円の物件を、旦那が4,000万円、妻が2,000万円を負担して購入した場合、持分は旦那が3分の2、妻が3分の1となります。

しかし、もし仮に旦那2分の1、妻2分の1で登記をしてしまうと、旦那から妻へ1,000万円の贈与があったと見なされてしまい、贈与税の支払いを請求されることがあります。

連帯保証の場合

連帯保証の場合、連帯保証人は債務者ではないため、通常債務者の持分100%で所有権の登記をします。

しかし、この場合も何らかの手違いで、旦那2分の1、妻2分の1で登記をしてしまうと、贈与と見なされることがあるので、注意が必要です。

共有持分については、司法書士や不動産会社にしっかりと伝えておくことが重要です。

共有持分について配慮されずに登記をされてしまうと、後々トラブルになるリスクがあります。

親子リレーローンで合算する

収入を合算してローンを組む方法はもう一つあります。

それは「親子リレーローン」と呼ばれ、親と子供の年収を合算し、返済期間をずらして返済していくローンになります。

親子がそれぞれの連帯債務者という形になり、借入当初は親がローン返済をしていき、歳を重ねるごとに子供が十分な収入を得るようになると、ローン返済を子供に引き継ぐというものになります。

申し込むためには、一般的に、申込み人の年齢が満80歳未満で、かつ後継者が直系卑属またはその配偶者という条件をクリアする必要があります。

そして、その後継者との住宅の共有や同居予定を申込み条件とし、なおかつ団信への加入も必須となります。

将来、確実に親と同居する人で、親と子に安定的な収入の見込める状態であれば、検討する余地はあります。

ただ、万が一親が早期に亡くなったりした場合、まだ若い子供に債務のすべてがのしかかり、返済負担が非常に重くなってしまうこともあります。

また、親が子供の将来を決めてしまう(親子リレーローンを組むと、将来必ず親と同居しなければならない)ことに抵抗を感じる人も少なくありません。

収入合算やペアローンであれば、共に人生を送る配偶者などと協力して返済していくことになりますが、親子で同じ借金を背負うという親子リレーローンに対しては、賛否両論あるのが現状です。

まとめ

収入合算・ペアローン・連帯債務・連帯保証など、何となく理解しにくいテーマについてご紹介してきましたが、いかがでしたでしょうか?

住宅ローンは、理想の家を購入することの出来る素晴らしい商品である一方、慎重に選ばなければ、せっかくのマイホームが悪夢へと変わってしまいます。

特に今回のテーマのように、配偶者や子供など、自分以外の人も巻き込むようなローンだと尚更です。

収入合算などの方法以外にも住宅ローンの組み方は様々。調べても分からないことは、金融機関などに相談してみるのが良いでしょう。

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)