都市計画税とは?概要や計算方法について徹底解説!

2017.06.15

マンションを購入すると、毎年、固定資産税とともに「都市計画税」という税金がかかります。全ての土地と建物が対象となる固定資産税と違い、都市計画税は都市計画法による市街化区域内に所在する土地と建物が対象となります。「都市計画税」を耳にしたことのある方は少なくないと思いますが、都市計画税の仕組みをきちんと理解している人はそう多くないのではないでしょうか。そこで今回は、都市計画税についての基本的な考え方を解説していきます。

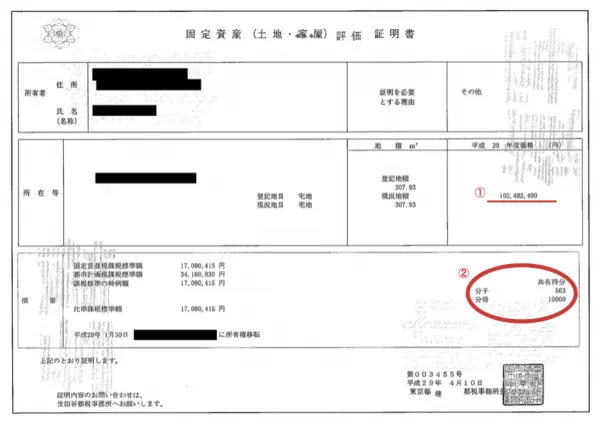

①→マンション土地全体の平成29年度の評価価格②→土地の共有部分(持分)の比率を表しています。まずは、①②を使って、土地の持分評価価格を算出します。102,482,490円×563/10,000=5,769,764円(=土地の持分評価価格)次に「都市計画税=固定資産税評価額×税率0.3%」の計算式に当てはめます。5,769,764円×0.003=17,309円更に、小規模住宅用地(住戸一戸あたり200㎡までの部分)に関しては固定資産税が通常の1/3で計算されるため(以下で詳しく説明します)、17,309円×1/3=5,770円この『5,770円』が”土地の都市計画税”となります。《建物に関する固定資産評価証明書》

①→マンション土地全体の平成29年度の評価価格②→土地の共有部分(持分)の比率を表しています。まずは、①②を使って、土地の持分評価価格を算出します。102,482,490円×563/10,000=5,769,764円(=土地の持分評価価格)次に「都市計画税=固定資産税評価額×税率0.3%」の計算式に当てはめます。5,769,764円×0.003=17,309円更に、小規模住宅用地(住戸一戸あたり200㎡までの部分)に関しては固定資産税が通常の1/3で計算されるため(以下で詳しく説明します)、17,309円×1/3=5,770円この『5,770円』が”土地の都市計画税”となります。《建物に関する固定資産評価証明書》

監修者:針山昌幸

都市計画税とは?

都市計画税は、毎年1月1日現在で、市区町村の固定資産税台帳に土地や建物の所有者として登録されている人に対して課せられる税金です。固定資産税は全ての土地と建物が対象となりますが、都市計画税は都市計画法による市街化区域内に所在する土地と建物が対象となります。都市計画税は、主に「公園・道路・下水道などの都市計画事業や土地区画整理事業に充てられること」を目的とされています。納付者は、固定資産税と都市計画税を合算した納付金額を、分割払い(年4回)か一括払いかのどちらかを選択し納付します。支払い時期は市町村によって納期が異なるため、確認することをお勧めします。では、この都市計画税とは、どのように決められているのでしょうか?基準となる固定資産税評価額

都市計画税は、「固定資産税評価額」を基準に決定されます。固定資産税評価額は、都市計画税以外にも、固定資産税・不動産取得税・登録免許税を計算するために使われます。固定資産税の具体的な価格は、総務大臣が定めた固定資産評価基準に基づいて、各市町村が決定します。原則として、3年ごとに見直しが行われます。固定資産税評価額の目安

では、税算出の基準となっている固定資産税評価額は、一体どのように評価されるものなのでしょうか。土地と建物のそれぞれの目安は以下のようになります。- 土地の固定資産税評価額=土地の時価×70%

- 建物の固定資産税評価額=建物建築費×70%

固定資産税評価額を知るには?

実際の固定資産税評価額を知るためにはどうしたら良いのでしょうか。ここでは実際の評価額が載っている固定資産評価証明書について解説します。固定資産評価証明書とは

固定資産評価証明書とは、総務大臣が定めた固定資産評価基準に基づいて評価した価格を市長が決定し、固定資産課税台帳に登録したものを言います。この評価額は、不動産に課税される税金の計算根拠になります。また、売却する際の価格の参考値にもなります。固定資産の評価額は、毎年算定されるのではなく、3年ごとに評価算定が行われます。ただし、新築や増改築をした家屋、土地の用途変更や分筆・合筆(1つの土地を複数に分けたり、複数の土地をまとめたり)等があった土地に関しては、翌年度に新しい評価が決定されます。固定資産評価証明書を取得するには

固定資産評価証明書は市町村役場(東京23区は都税事務所)で取得できます。誰でも取得できるわけではなく、固定資産の所有者本人、本人の同居親族、本人の代理人、相続人、借地人、借家人等に限られます。申請には、以下の書類が必要になります。- 身分証明書(運転免許証、パスポート、マイナンバー等)

- 代理人が取得する場合は委任状(代理人の本人確認書類等も)

- 相続人が取得する場合は戸籍謄本

都市計画税の計算方法

ここでは、都市計画税の計算方法を見ていきましょう。都市計画税の税率は、市区町村によって変わりますが、制限税率(上限)は0.3%で計算されます。税率が0.3%の場合は、以下の計算式になります。『都市計画税=固定資産税評価額×税率0.3%』例えば、東京都内において都市計画税の制限税率である0.3%を採用しているのは23区のみとなっています。東京都内の他の市、武蔵野市・府中市・多摩市は0.20%、東村山市は0.29%など、市によって様々です。ここからは、実際の固定資産評価証明書を用いて計算してみましょう。固定資産評価証明書を元に算出

”土地”と”建物”について、それぞれ計算してみましょう。《土地に関する固定資産評価証明書》①→マンション土地全体の平成29年度の評価価格②→土地の共有部分(持分)の比率を表しています。まずは、①②を使って、土地の持分評価価格を算出します。102,482,490円×563/10,000=5,769,764円(=土地の持分評価価格)次に「都市計画税=固定資産税評価額×税率0.3%」の計算式に当てはめます。5,769,764円×0.003=17,309円更に、小規模住宅用地(住戸一戸あたり200㎡までの部分)に関しては固定資産税が通常の1/3で計算されるため(以下で詳しく説明します)、17,309円×1/3=5,770円この『5,770円』が”土地の都市計画税”となります。《建物に関する固定資産評価証明書》

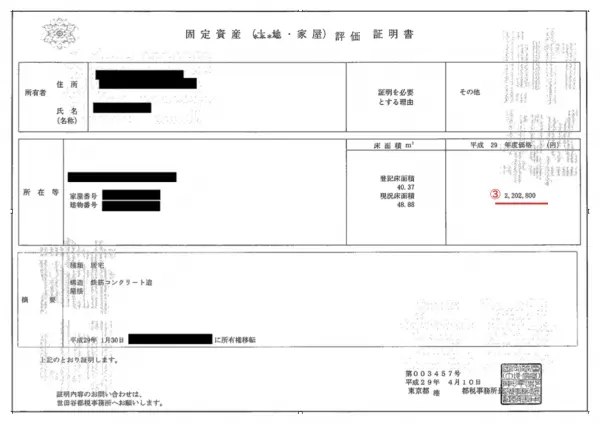

③→建物の平成29年度の評価価格を表しています。「都市計画税=固定資産税評価額×税率0.3%」に当てはめて計算します。2,202,800円×0.003=6,608円『6,608円』が”建物の都市計画税額”となりますよって、このマンションにかかってくる都市計画税の合計は、5,770円+6,608円=12,378円になります。1月1日時点の土地と建物の所有者は、この都市計画税と固定資産税を一緒に納めることになります。

関連記事:固定資産税ってどうやって計算するの?マンションにかかる固定資産税とは

都市計画税の減免措置について

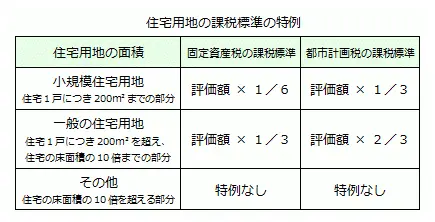

都市計画税は、土地と建物にそれぞれ減免措置が設けられています。ケース別に、要件と減免について解説していきます。土地(住宅用地)に対する減免措置

①小規模住宅用地住宅用地のうち、住戸一戸あたり200㎡までの部分を小規模住宅用地といいます。この場合、固定資産税評価額は通常の1/3になります。②一般住宅用地住宅用地のうち、住戸一戸あたり200㎡を超え、家屋の床面積の10倍までの部分を一般住宅用地といいます。この場合、固定資産税評価額は通常の2/3となります。固定資産税にも住宅用地に対しての特例措置があり、その割合は都市計画税とは異なります。

建物に対する減免措置

耐震化のための建替を行った住宅

《要件》昭和57年1月1日以前からある家屋を取り壊し、当該家屋に代えて、平成27年12月31日までに新築された住宅のうち、一定の要件を満たす場合で、新築された年の翌々年(1月1日新築の場合は翌年)の2月末までに、減免措置適用の申告をした場合。《減免措置》新たに課税される年度から3年度分の都市計画税が全額減免。耐震化のための改修を行った住宅

《要件》昭和57年1月1日以前からある住宅を、平成27年12月31日までの間に、現行の耐震基準に適合させるように改修工事を施した住宅のうち、一定の要件を満たす場合で、改修工事完了後3ヶ月以内に減免措置適用の申告をした場合。《減免措置》工事完了日の翌年度分の都市計画税(居住部分で、1戸あたり120㎡相当分までを限度)が全額減免。まとめ

いかがでしたか?不動産にかかる税金は沢山あります。今回はその中でも耳にすることの少ない「都市計画税」について解説しました。都市計画税についてきちんと理解をしておくことで、余計な出費を抑えることに役立ちます。所有している間、ずっとお付き合いしていく税金です。購入する前になるべく疑問はなくしておきましょう。なお、市区町村によって税率や減免措置の内容が異なりますので、不明点があれば行政窓口に確認することをお勧めします。不動産購入の際には、是非本稿をご活用ください。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)