連帯債務と連帯保証って違うの?夫婦で住宅ローンを組む際の落とし穴とは

2015.08.11

夫婦共に仕事を持つことが当たり前になっている昨今、住宅を夫婦双方の名義での購入するケースが増えています。そうなると住宅ローンを組む際も、夫婦で返済ということになりますよね。では、どちらか一方に万が一のことがあったら残債はどうなるのか。夫婦双方の収入で返済している以上、どちらかの収入が無くなると大変なことになります。あまり考えたくないことですが、万が一の時に備えるためにどうすれば良いのか考えておく必要があります。この記事では、収入合算、ペアローンの違い、それぞれのメリット・デメリットを解説します。

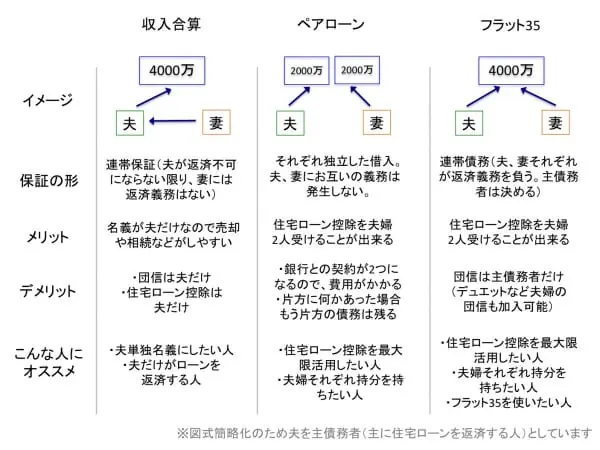

こちらの図をご覧ください。これは収入合算、ペアローン、フラット35をそれぞれ夫婦で借りた時の特徴を書いたものです。共稼ぎの夫婦が住宅を購入する場合、夫婦の収入を合算してローンを組み(収入合算)、夫婦どちらかが主債務者となりその配偶者が連帯保証者となる連帯債務型が一般的です。そしてほとんどの金融機関は、団体信用保険を貸付の要件としています。ご存じの方も多いでしょうが、団体信用保険は債務者が死亡あるいは高度障害者になった場合に残高がゼロになる保険です。しかし、この保険は主債務者にしか適応されません。殆どの場合は夫が主債務者ですので、妻が死亡または高度障害者になっても保険が適用されて残債がゼロになることはないのです。残債がゼロになるのは、主債務者である夫が死亡あるいは高度障害者になった時だけです。しかし夫婦の収入を合算してローンを組んでいるのですから、妻の収入がなくなると夫の収入だけでは返済が厳しくなるというデメリットがあります。

ペアローンとは、夫婦が一つの物件に対して別々にローンを契約する方法です。なので、団体信用生命保険はそれぞれの契約毎にかけることになります。例えば、4,000万円の物件に対して夫が2,000万円、妻が2,000万円のローンを組んで購入したとします。この場合、夫が死亡した場合は2,000万円のローンの残債はゼロになります。しかし、妻のローン残債はそのまま残ります。妻が死亡もしくは高度障害者になった場合は、妻のローン残債はゼロになります。しかし、夫が組んだ2,000万円のローン残債はそのまま残るということです。連帯保証型と違って保険が債務者ごとに適用されますので、リスクが分散されることになります。しかし夫婦双方に万が一のことがない限り、残債がゼロになるということにはなりません。ペアローンには住宅ローン控除を夫婦2人分効かせられるというメリットもあります。収入合算では、あくまで主債務者のみ住宅ローン控除の対象となります。

フラット35で利用可能な団体信用生命保険「デュエット」は、一つの住宅ローン契約に対して夫婦二人で加入できる団体信用保険です。この場合の夫婦とは、戸籍上の夫婦はもちろん、婚約関係及び内縁の夫婦にも適応されます。二人での加入ですから、特約料も二人分かというと、そうではありません。2倍ではなく、1.56倍の特約料になります。しかし返済途中でデュエットに変更することはできないので、ローンを申し込む時に団体信用生命保険を「デュエット」にしておく必要があります。特約料は連帯債務型の1.56倍となり高くなりますが、夫婦いずれか片方が死亡もしくは高度障害者になると残債がゼロになるので安心度は高くなりますね。ちなみにフラット35を夫婦で借りた時も、住宅ローン減税をダブルで効かせることが出来ます。関連記事:住宅ローン減税・控除の金額の違いと条件を徹底解説!

こちらの図をご覧ください。これは収入合算、ペアローン、フラット35をそれぞれ夫婦で借りた時の特徴を書いたものです。共稼ぎの夫婦が住宅を購入する場合、夫婦の収入を合算してローンを組み(収入合算)、夫婦どちらかが主債務者となりその配偶者が連帯保証者となる連帯債務型が一般的です。そしてほとんどの金融機関は、団体信用保険を貸付の要件としています。ご存じの方も多いでしょうが、団体信用保険は債務者が死亡あるいは高度障害者になった場合に残高がゼロになる保険です。しかし、この保険は主債務者にしか適応されません。殆どの場合は夫が主債務者ですので、妻が死亡または高度障害者になっても保険が適用されて残債がゼロになることはないのです。残債がゼロになるのは、主債務者である夫が死亡あるいは高度障害者になった時だけです。しかし夫婦の収入を合算してローンを組んでいるのですから、妻の収入がなくなると夫の収入だけでは返済が厳しくなるというデメリットがあります。

ペアローンとは、夫婦が一つの物件に対して別々にローンを契約する方法です。なので、団体信用生命保険はそれぞれの契約毎にかけることになります。例えば、4,000万円の物件に対して夫が2,000万円、妻が2,000万円のローンを組んで購入したとします。この場合、夫が死亡した場合は2,000万円のローンの残債はゼロになります。しかし、妻のローン残債はそのまま残ります。妻が死亡もしくは高度障害者になった場合は、妻のローン残債はゼロになります。しかし、夫が組んだ2,000万円のローン残債はそのまま残るということです。連帯保証型と違って保険が債務者ごとに適用されますので、リスクが分散されることになります。しかし夫婦双方に万が一のことがない限り、残債がゼロになるということにはなりません。ペアローンには住宅ローン控除を夫婦2人分効かせられるというメリットもあります。収入合算では、あくまで主債務者のみ住宅ローン控除の対象となります。

フラット35で利用可能な団体信用生命保険「デュエット」は、一つの住宅ローン契約に対して夫婦二人で加入できる団体信用保険です。この場合の夫婦とは、戸籍上の夫婦はもちろん、婚約関係及び内縁の夫婦にも適応されます。二人での加入ですから、特約料も二人分かというと、そうではありません。2倍ではなく、1.56倍の特約料になります。しかし返済途中でデュエットに変更することはできないので、ローンを申し込む時に団体信用生命保険を「デュエット」にしておく必要があります。特約料は連帯債務型の1.56倍となり高くなりますが、夫婦いずれか片方が死亡もしくは高度障害者になると残債がゼロになるので安心度は高くなりますね。ちなみにフラット35を夫婦で借りた時も、住宅ローン減税をダブルで効かせることが出来ます。関連記事:住宅ローン減税・控除の金額の違いと条件を徹底解説!

監修者:針山昌幸

収入合算は連帯保証、万が一の時の残債は?

こちらの図をご覧ください。これは収入合算、ペアローン、フラット35をそれぞれ夫婦で借りた時の特徴を書いたものです。共稼ぎの夫婦が住宅を購入する場合、夫婦の収入を合算してローンを組み(収入合算)、夫婦どちらかが主債務者となりその配偶者が連帯保証者となる連帯債務型が一般的です。そしてほとんどの金融機関は、団体信用保険を貸付の要件としています。ご存じの方も多いでしょうが、団体信用保険は債務者が死亡あるいは高度障害者になった場合に残高がゼロになる保険です。しかし、この保険は主債務者にしか適応されません。殆どの場合は夫が主債務者ですので、妻が死亡または高度障害者になっても保険が適用されて残債がゼロになることはないのです。残債がゼロになるのは、主債務者である夫が死亡あるいは高度障害者になった時だけです。しかし夫婦の収入を合算してローンを組んでいるのですから、妻の収入がなくなると夫の収入だけでは返済が厳しくなるというデメリットがあります。

ペアローン、万が一の時の残債は?

ペアローンとは、夫婦が一つの物件に対して別々にローンを契約する方法です。なので、団体信用生命保険はそれぞれの契約毎にかけることになります。例えば、4,000万円の物件に対して夫が2,000万円、妻が2,000万円のローンを組んで購入したとします。この場合、夫が死亡した場合は2,000万円のローンの残債はゼロになります。しかし、妻のローン残債はそのまま残ります。妻が死亡もしくは高度障害者になった場合は、妻のローン残債はゼロになります。しかし、夫が組んだ2,000万円のローン残債はそのまま残るということです。連帯保証型と違って保険が債務者ごとに適用されますので、リスクが分散されることになります。しかし夫婦双方に万が一のことがない限り、残債がゼロになるということにはなりません。ペアローンには住宅ローン控除を夫婦2人分効かせられるというメリットもあります。収入合算では、あくまで主債務者のみ住宅ローン控除の対象となります。

フラット35の「デュエット」、万が一の時の残債は?

フラット35で利用可能な団体信用生命保険「デュエット」は、一つの住宅ローン契約に対して夫婦二人で加入できる団体信用保険です。この場合の夫婦とは、戸籍上の夫婦はもちろん、婚約関係及び内縁の夫婦にも適応されます。二人での加入ですから、特約料も二人分かというと、そうではありません。2倍ではなく、1.56倍の特約料になります。しかし返済途中でデュエットに変更することはできないので、ローンを申し込む時に団体信用生命保険を「デュエット」にしておく必要があります。特約料は連帯債務型の1.56倍となり高くなりますが、夫婦いずれか片方が死亡もしくは高度障害者になると残債がゼロになるので安心度は高くなりますね。ちなみにフラット35を夫婦で借りた時も、住宅ローン減税をダブルで効かせることが出来ます。関連記事:住宅ローン減税・控除の金額の違いと条件を徹底解説!

中央ろうきん夫婦連生団信

2015 年 2 月 23 日から受付開始された中央ろうきん夫婦連生団信は、夫婦を対象にした団体信用保険です。フラット35のデュエット同様、戸籍上の夫婦はもちろん、婚約関係及び内縁の夫婦にも適応されます。保険料は、対象ローンの融資利率に年 0.1%を上乗せする形になります。尚この保険の対象商品は、借換・買替ローン、有担保フリーローン、リフォームローン、住宅つなぎローンなどの中央ろうきんが取り扱う住宅関連資金融資となっています。三井住友銀行のクロスサポート

三井住友銀行のクロスサポートが対象となるのは、「三井住友住宅ローン」「三井住友住宅ローン(諸費用・リフォーム口)」「住み替えローン」「借り換えローン」「定借住宅ローン」「ネットdeホーム(新規借入コース)」「ネットdeホーム(借換コース)」です。保険料として、融資利率の0.18%が上乗せされます。中央ろうきん夫婦連生団信より少々高めですね。しかし、元になる融資利率が低ければトータルでお得になるケースもあり得ます。まとめ

フラット35のデュエット、中央ろうきんの夫婦連生団信、三井住友銀行のクロスサポートなど、いずれも連帯債務型よりコストはかかりますが、安心という点では一考の価値があります。個々の収入や考え方によって選択肢は違うでしょうが、共稼ぎであるなら夫婦が平等に債務に対するリスクヘッジを考えるべきではないでしょうか。住宅ローン成功の秘訣は「事前審査」をしっかりと複数の銀行で行うこと。複数の銀行に事前審査を申し込むことによって、自分に合った銀行を見つけ出すことが可能です。

株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)