【条件に注意!】住宅ローン「団体信用生命保険」が適用されないケースとは?

2016.05.25

住宅ローンを借りる際、ほとんどの金融機関では団体信用生命保険(以下、団信と表記)への加入を融資の条件としています。この団体信用生命保険は、ローンを借りた人(=加入者)が返済期間中に死亡または高度障害になった場合、保険会社から金融機関へローン残債と同額の保険金が支払われることにより、以後のローン債務が全額免除される制度です。この制度によって、残された家族はマイホームを手放さずに済むため、住宅ローンを組む方にとっては不測のリスクに備える重要な保険と言えるでしょう。しかし、この団信制度にはいくつか落とし穴もあり、加入したはずの保険が適用されなかったり、ローン債務の一部が残ってしまうケースがあります。リスクに備えるはずの保険なのに、そのリスクが補填されないというのは納得できないでしょう。今回は、団信の内容についてお話ししていきますが、特に「団信制度の思わぬ落とし穴」について詳しく説明していきたいと思います。

まずメリットの1つ目は、団信の契約形態について、住宅ローンを組んで団信に加入した方全員が団体契約扱いとなるため、個人で保険に加入する場合と比べて保険料が割安になる点です。これは、複数の人が加入するユニットを1つの団体契約者と見なすことにより、団体割引のメリットが受けられ、保険料が割安になるということになります。メリットの2つ目は、ローン残高が減るに従って団信の保険料も減っていく点で、一部繰り上げ返済をされる場合などにも有効に働きます。また、金融機関によっては、保険料をローン金利に上乗せしたり、金融機関側で保険料を全額負担する事もあります。メリットの3つ目は、一般的な生命保険料が年令や性別によって保険料率が異なるのに対し、団信は年齢や性別で保険料率を決めるのではなく、ローンの残高から保険料を算出する点です。これは団信加入者全体で保険設計しているためで、20代の男性と50代の女性とでローン残高が同じであれば、保険料が同じ金額になるのです。>>>中古マンションをお得に購入できるサービスとは?

まずメリットの1つ目は、団信の契約形態について、住宅ローンを組んで団信に加入した方全員が団体契約扱いとなるため、個人で保険に加入する場合と比べて保険料が割安になる点です。これは、複数の人が加入するユニットを1つの団体契約者と見なすことにより、団体割引のメリットが受けられ、保険料が割安になるということになります。メリットの2つ目は、ローン残高が減るに従って団信の保険料も減っていく点で、一部繰り上げ返済をされる場合などにも有効に働きます。また、金融機関によっては、保険料をローン金利に上乗せしたり、金融機関側で保険料を全額負担する事もあります。メリットの3つ目は、一般的な生命保険料が年令や性別によって保険料率が異なるのに対し、団信は年齢や性別で保険料率を決めるのではなく、ローンの残高から保険料を算出する点です。これは団信加入者全体で保険設計しているためで、20代の男性と50代の女性とでローン残高が同じであれば、保険料が同じ金額になるのです。>>>中古マンションをお得に購入できるサービスとは?

疾病特約の対象になっている「ガン」は、悪性腫瘍と診断された場合に保険適用され、良性腫瘍の場合には適用されません。良性だから当然といえば当然なのですが、この良性腫瘍も、手術しないと相当なハンデを背負う可能性もあるのです。仮に、脳に良性腫瘍が見つかって手術した場合、日常生活に支障を来たすほどのハンデを背負う可能性があり、当然ながら以前と同じように仕事をすることが困難となることも十分に考えられ、その結果、収入や療養費など家計面においても大きな負担となってくるのです。疾病特約の例外は、腫瘍などの外科的症例だけではありません。むしろ、本当に怖いのは「精神疾患」です。精神疾患は手術で治るわけではなく、いつ発症したのか、そして完治するのか、期間が全く見えず年単位の治療を必要とするケースがほとんどです。疾病特約に適用されない精神疾患は、例えばパニック障害と診断された患者の場合、その生活能力は心筋梗塞の患者と同じくらい制限されるという報告もあり、仕事はもちろん家族とのコミュニケーションさえままならない状態になってしまう恐れもあるのです。団信にしろ疾病特約にしろ、保険には何かしらの落とし穴があるということがおわかり頂けたと思います。保険に加入する際は、保障内容はもちろん免責事項についても詳しく確認する必要があります。>>>中古マンションをお得に購入できるサービスとは?

疾病特約の対象になっている「ガン」は、悪性腫瘍と診断された場合に保険適用され、良性腫瘍の場合には適用されません。良性だから当然といえば当然なのですが、この良性腫瘍も、手術しないと相当なハンデを背負う可能性もあるのです。仮に、脳に良性腫瘍が見つかって手術した場合、日常生活に支障を来たすほどのハンデを背負う可能性があり、当然ながら以前と同じように仕事をすることが困難となることも十分に考えられ、その結果、収入や療養費など家計面においても大きな負担となってくるのです。疾病特約の例外は、腫瘍などの外科的症例だけではありません。むしろ、本当に怖いのは「精神疾患」です。精神疾患は手術で治るわけではなく、いつ発症したのか、そして完治するのか、期間が全く見えず年単位の治療を必要とするケースがほとんどです。疾病特約に適用されない精神疾患は、例えばパニック障害と診断された患者の場合、その生活能力は心筋梗塞の患者と同じくらい制限されるという報告もあり、仕事はもちろん家族とのコミュニケーションさえままならない状態になってしまう恐れもあるのです。団信にしろ疾病特約にしろ、保険には何かしらの落とし穴があるということがおわかり頂けたと思います。保険に加入する際は、保障内容はもちろん免責事項についても詳しく確認する必要があります。>>>中古マンションをお得に購入できるサービスとは?

住宅ローンでは、夫婦共働きで収入合算する場合、配偶者は、違いがわかりにくい「連帯債務者」または「連帯保証人」になります。また、ひとつの物件で夫婦別々のローンを組む「ペアローン」を組む方もいらっしゃるでしょう。これらのうちどれかを選択する際、不動産業者や銀行が勧めるままに選ぶことがほとんどかと思います。その時、ローンの形式以上に重要となってくるのが、「団信をどういう形で加入するか」で、これを疎かにすると、夫婦どちらかに万が一の事が起きた時、取り返しのつかない事態を招くおそれがあるのです。そこで、「連帯債務」「連帯保証」「ペアローン」の団信について、その加入パターンをひも解いていきたいと思います。>>>中古マンションをお得に購入できるサービスとは?

住宅ローンでは、夫婦共働きで収入合算する場合、配偶者は、違いがわかりにくい「連帯債務者」または「連帯保証人」になります。また、ひとつの物件で夫婦別々のローンを組む「ペアローン」を組む方もいらっしゃるでしょう。これらのうちどれかを選択する際、不動産業者や銀行が勧めるままに選ぶことがほとんどかと思います。その時、ローンの形式以上に重要となってくるのが、「団信をどういう形で加入するか」で、これを疎かにすると、夫婦どちらかに万が一の事が起きた時、取り返しのつかない事態を招くおそれがあるのです。そこで、「連帯債務」「連帯保証」「ペアローン」の団信について、その加入パターンをひも解いていきたいと思います。>>>中古マンションをお得に購入できるサービスとは?

相続税を計算する際は、さまざまな評価基準を用いて計算されるため、税理士などの専門家に相談し、有効且つ残る家族に配慮した相続プランを心掛ける必要があります。>>>中古マンションをお得に購入できるサービスとは?

相続税を計算する際は、さまざまな評価基準を用いて計算されるため、税理士などの専門家に相談し、有効且つ残る家族に配慮した相続プランを心掛ける必要があります。>>>中古マンションをお得に購入できるサービスとは?

監修者:針山昌幸

あらためて団信の3大メリットを知っておこう!

まずメリットの1つ目は、団信の契約形態について、住宅ローンを組んで団信に加入した方全員が団体契約扱いとなるため、個人で保険に加入する場合と比べて保険料が割安になる点です。これは、複数の人が加入するユニットを1つの団体契約者と見なすことにより、団体割引のメリットが受けられ、保険料が割安になるということになります。メリットの2つ目は、ローン残高が減るに従って団信の保険料も減っていく点で、一部繰り上げ返済をされる場合などにも有効に働きます。また、金融機関によっては、保険料をローン金利に上乗せしたり、金融機関側で保険料を全額負担する事もあります。メリットの3つ目は、一般的な生命保険料が年令や性別によって保険料率が異なるのに対し、団信は年齢や性別で保険料率を決めるのではなく、ローンの残高から保険料を算出する点です。これは団信加入者全体で保険設計しているためで、20代の男性と50代の女性とでローン残高が同じであれば、保険料が同じ金額になるのです。>>>中古マンションをお得に購入できるサービスとは?

知らなかったでは済まされない! 団信の3大基本デメリットとは?

やはりと言うか、メリットがあるところにデメリットありの原則が、団信にも当てはまります。団信の基本的なデメリットとしては大きく3つのポイントが挙げられ、それらに共通するのは「団信の仕組み」になります。まず基本デメリットの1つ目は、中途加入できない点です。これは、団信が住宅ローンの契約を結ぶ際に同時加入が条件となっているため、返済が始まってから加入する事はできないようになっています。基本デメリットの2つ目は、貯蓄性がない点です。団信制度の主旨は、ローン残高に対するリスク保障であるため、保険料は完全な掛捨てとなり、返戻金などはありません。基本デメリットの3つ目は、ローンを貸し出すに当たって団信の加入を条件とする金融機関が多く、過去の病歴などによって団信に加入できないと、住宅ローンそのものの借り入れができなくなる場合があります。なお、この「団信に加入できない」ケースについて、団信の「告知書」に過去の病歴を伏せるなど、事実と異なる記載をして住宅ローンを通そうとする行為が頻繁に行われた時期がありました。もちろんこれは「告知義務違反」という、ある種の「詐欺まがい」の行為になります。仮に、告知書に不正事実を記載して住宅ローンを通したとしても、当人が死亡または高度障害になった時、保険会社によって過去の通院歴や病歴などが調査された時点で告知義務違反が発覚することとなり、保険金は支払われずにローンを払い続けることになります。>>>中古マンションをお得に購入できるサービスとは?誰にでも起きうる! 団信では保障しきれないケースとは?

死亡または高度障害となった場合に、団信への加入によって保険金が支払われ、残りのローンが免除されることはわかり頂けたでしょう。では、病気や事故が原因で長期間入院することになり、働けなくなった場合はどうなるのでしょう。働けなければ、その分の収入が減ることになりますし、長期間の入院となれば、相当な医療費を覚悟しなければなりませんが、団信は、減った収入の補填や医療費をまかなってくれるでしょうか。答えは“ノー”です。団信では、死亡・高度障害以外の理由で保険金が支払われる事はありません。死亡や高度障害よりも、病気や事故による入院の方が確立としては圧倒的に高く、そうなると収入減や医療費の発生によって、ローン返済が厳しくなる事も容易に想像できることから、相応のリスク回避策を講じる必要があります。そこで、団信とは別に入院・医療保険に加入するという方法があります。インターネット等で検索すると、各保険会社でラインナップが紹介されていますが、加入する際の留意点としては、死亡・高度障害の保障を付保しないことです。この保険の加入目的は入院・医療費の担保であり、死亡・高度障害については、すでに団信でまかなわれています。さらに、団信に加入する際、特約という形で一部の疾病に対する保障を付保することができます。その特約は、日本人の死亡原因の6割を占めると言われる「ガン、脳卒中、心筋梗塞」に限定した「3大疾病特約」です。また、3大疾病に「糖尿病、高血圧症、慢性腎不全、肝硬変、慢性膵炎」を加えた「8大疾病特約」も付保することができ、病気による長期入院に対する保障に備えることができます。>>>中古マンションをお得に購入できるサービスとは?そんなの聞いてない! 「3大疾病特約」「8大疾病特約」に落とし穴があるなんて!

疾病特約の対象になっている「ガン」は、悪性腫瘍と診断された場合に保険適用され、良性腫瘍の場合には適用されません。良性だから当然といえば当然なのですが、この良性腫瘍も、手術しないと相当なハンデを背負う可能性もあるのです。仮に、脳に良性腫瘍が見つかって手術した場合、日常生活に支障を来たすほどのハンデを背負う可能性があり、当然ながら以前と同じように仕事をすることが困難となることも十分に考えられ、その結果、収入や療養費など家計面においても大きな負担となってくるのです。疾病特約の例外は、腫瘍などの外科的症例だけではありません。むしろ、本当に怖いのは「精神疾患」です。精神疾患は手術で治るわけではなく、いつ発症したのか、そして完治するのか、期間が全く見えず年単位の治療を必要とするケースがほとんどです。疾病特約に適用されない精神疾患は、例えばパニック障害と診断された患者の場合、その生活能力は心筋梗塞の患者と同じくらい制限されるという報告もあり、仕事はもちろん家族とのコミュニケーションさえままならない状態になってしまう恐れもあるのです。団信にしろ疾病特約にしろ、保険には何かしらの落とし穴があるということがおわかり頂けたと思います。保険に加入する際は、保障内容はもちろん免責事項についても詳しく確認する必要があります。>>>中古マンションをお得に購入できるサービスとは?

連帯債務、連帯保証、ペアローンで団信の扱いが異なる!?

住宅ローンでは、夫婦共働きで収入合算する場合、配偶者は、違いがわかりにくい「連帯債務者」または「連帯保証人」になります。また、ひとつの物件で夫婦別々のローンを組む「ペアローン」を組む方もいらっしゃるでしょう。これらのうちどれかを選択する際、不動産業者や銀行が勧めるままに選ぶことがほとんどかと思います。その時、ローンの形式以上に重要となってくるのが、「団信をどういう形で加入するか」で、これを疎かにすると、夫婦どちらかに万が一の事が起きた時、取り返しのつかない事態を招くおそれがあるのです。そこで、「連帯債務」「連帯保証」「ペアローン」の団信について、その加入パターンをひも解いていきたいと思います。>>>中古マンションをお得に購入できるサービスとは?

Ⅰ.連帯債務を選択した場合(フラット35、静岡銀行など)

仮に、夫が主債務者、妻が連帯債務者となり、1つの物件に対して1本のローンを組む場合を想定します。A.夫婦両方が団信に加入するパターン

→夫が死亡した場合、夫の収入割合分だけ団信が適用され、その分の保険金が下りる。→妻の収入割合分の返済は残り、団信の効力も継続される。B.夫のみ団信に加入するパターン

→夫が死亡した場合、夫の収入割合分だけ団信が適用され、その分の保険金が下りる。→妻の収入割合分の返済は残り、団信は未加入なので対象外となる。妻が団信に加入してもしなくても、収入割合分の返済が必ず残ることになります。また、夫ではなく妻が死亡した場合、その時点で妻の収入が増えていた場合は、家計全体に占める妻の収入割合が多くなっているため、残された夫は返済負担を大きく感じることになります。Ⅱ.連帯保証を選択する場合(収入合算など一般的な銀行)

仮に、夫がローンを組み、妻が連帯保証人になる場合を想定します。夫のみが団信に加入(連帯保証人は債務者ではないため、団信に加入できない)→夫が死亡した場合、ローン全額に対して団信が適用され、返済は免除される。妻がパート等の勤務で、家計収入のほとんどを夫が占める場合や、将来的にも夫の収入だけと推定される場合は、連帯保証を選択する方が残された妻の負担は大きく軽減されることになります。>>>中古マンションをお得に購入できるサービスとは?Ⅲ.ペアローンを選択する場合

夫婦それぞれが主債務者になるため、両方が団信に加入→夫が死亡した場合、夫名義のローンにだけ団信が適用され、その分の保険が下りる。→妻名義のローン返済は残り、団信の効力も継続される。連帯債務とほぼ同じ形になる訳ですが、どうせ同じなら、連帯債務にする方がペアローンによる二重の諸費用を負担しなくて済むと考えられます。ただ、妻の収入が夫と同じかそれ以上という場合は、それぞれの収入に応じて別々に借り入れできるため、収入合算よりも借入れ可能金額が大きくなり、タワーマンションなどの高額物件を購入する場合には有効と言えるでしょう。これらケースは離婚が起こらない、という前提のもと成り立っていると思います。>>>中古マンションをお得に購入できるサービスとは?団信保険金で残債がなくなっても○○は残っていた!

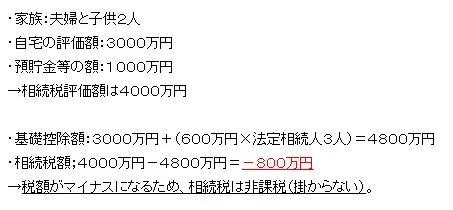

ここまでの説明で、団信の仕組みがかなりおわかり頂けたと思います。ところが、団信の諸条件に抵触せず、債務者の死亡に伴って保険金が支払われてローンが免除されても、ある事は残ったままです。そのある事とは・・・「相続」です。一般住宅の場合、配偶者や子供が相続するのが一般的で、普通なら妻(または夫)が相続することになるでしょう。しかし、子供が成人していて財産分与を望んだとしたら、話がこじれる恐れがあり、それまで円満だった親子関係が、気まずい雰囲気になってしまうことも考えられます。そうならないために、夫(または妻)は、住宅を購入したらできるだけ早い時期に、「遺言」の手続きをしておく方が賢明かと思います。「家を買ったばかりで、死んだ後のことは考えないだろう」と思われるかも知れませんが、団信だって死んだ後のことですし、万が一の事態が自宅の購入直後に起こらない保証はどこにもありません。この遺言には種類がいくつかあり、一般的には法的な強制力のある「公正証書遺言」を使用するケースが多いでしょう。公正証書遺言は、公証役場において手続きが行われ、費用については一般的な家庭における相続税評価額であれば、数万円程度の少ない金額で済ませることができます。また、相続に伴って「相続税」が課せられることを心配される方もいらっしゃるでしょう。そこで覚えておいて頂きたいのが、相続税の「基礎控除」です。これは、相続税の税額を計算する際、すべての相続財産の評価額を合計した金額から控除(=差し引く)される額のことで、基礎控除額は〔3000万円+(600万円×法定相続人数)〕となります。簡単に一般的な家庭のケースで計算してみましょう。相続税を計算する際は、さまざまな評価基準を用いて計算されるため、税理士などの専門家に相談し、有効且つ残る家族に配慮した相続プランを心掛ける必要があります。>>>中古マンションをお得に購入できるサービスとは?

まとめ

マイホームを購入するということは資産を所有することであり、資産を所有し続けるために団信に加入する訳です。そんな重要な意味を持つ団信やローンの組み方について、周りから勧められるがままに決めてしまうのではなく、本コラムをきっかけにしっかり学習され、読者みなさんの人生設計にマッチした選択をして頂ければと思います。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)