マンション売却にかかる税金の計算方法とチェックポイント

2015.04.03

マンションの売却には、様々な税金がかかってきます。「そんなに取られるのか・・・」と思われるかもしれませんが、マイホームの売却には税金の優遇措置が多数あります。ここでは知っておくべきマンション売却にかかる税金の重要ポイントを、1番の肝となる「譲渡所得税」を中心にわかりやすく解説します。

「譲渡所得」とは、売却で生じる「利益」のこと。

つまり、売ろうとしているマンションがご自身が購入した時よりも高く売れた時に、初めて発生することになります。逆に購入時よりも安い価格で売れた場合、つまり「譲渡所得」がないケースでは、「譲渡所得税」「住民税」「復興特別所得税」は発生しません。またその場合は、税金の優遇を受けることができます。>>売却金額が購入時の金額より低い方は、記事後半「税金の優遇」の解説へ

「譲渡所得」とは、売却で生じる「利益」のこと。

つまり、売ろうとしているマンションがご自身が購入した時よりも高く売れた時に、初めて発生することになります。逆に購入時よりも安い価格で売れた場合、つまり「譲渡所得」がないケースでは、「譲渡所得税」「住民税」「復興特別所得税」は発生しません。またその場合は、税金の優遇を受けることができます。>>売却金額が購入時の金額より低い方は、記事後半「税金の優遇」の解説へ

場合によっては、相続したマンションが古すぎたり、購入時の契約書を紛失してしまい、取得費がいくらか分からないケースもあります。そのような場合は「売却金額の5%を費用として計上する」ことになります。

場合によっては、相続したマンションが古すぎたり、購入時の契約書を紛失してしまい、取得費がいくらか分からないケースもあります。そのような場合は「売却金額の5%を費用として計上する」ことになります。

復興特別所得税は、2011に起きた東日本大震災の復興財源として所得税額に対して課税されるものです(平成25年から平成49年まで)。「所得税額(住民税部分は含まない)に対して2.1%」をかけるという部分がポイントです。ここまでのことを整理すると、このようになります。

復興特別所得税は、2011に起きた東日本大震災の復興財源として所得税額に対して課税されるものです(平成25年から平成49年まで)。「所得税額(住民税部分は含まない)に対して2.1%」をかけるという部分がポイントです。ここまでのことを整理すると、このようになります。

この譲渡所得税の期間の数え方はかなり注意が必要です。長期譲渡所得だと思っていたら短期譲渡所得だった、という悲劇が起こりがちだからです。譲渡所得税でいう「5年超」とは、保有期間がちょうど5年を迎えた日の次の年の「1月1日」以降に売却した場合のことを言います。たとえば2010年4月1日にマンションを購入したとすると、5年超保有したことによる譲渡所得税の優遇を受けられるのは2015年の4月1日以降ではなく、次の「1月1日」、つまり2016年1月1日以降なのです。「5年を超えているからマンション売却の税金が安くなる!」と考えていたら、実は5年以内の短期譲渡所得の税金が適用された、というケースは意外と多いもの。税金は「1月1日」を基準に考えることが多いので注意が必要です。

この譲渡所得税の期間の数え方はかなり注意が必要です。長期譲渡所得だと思っていたら短期譲渡所得だった、という悲劇が起こりがちだからです。譲渡所得税でいう「5年超」とは、保有期間がちょうど5年を迎えた日の次の年の「1月1日」以降に売却した場合のことを言います。たとえば2010年4月1日にマンションを購入したとすると、5年超保有したことによる譲渡所得税の優遇を受けられるのは2015年の4月1日以降ではなく、次の「1月1日」、つまり2016年1月1日以降なのです。「5年を超えているからマンション売却の税金が安くなる!」と考えていたら、実は5年以内の短期譲渡所得の税金が適用された、というケースは意外と多いもの。税金は「1月1日」を基準に考えることが多いので注意が必要です。

それでは具体的に譲渡所得税・住民税・復興特別所得税の3つの税金を計算してみましょう。ここでは、マンション売却によって利益が1000万円出たケースを想定します。

それでは具体的に譲渡所得税・住民税・復興特別所得税の3つの税金を計算してみましょう。ここでは、マンション売却によって利益が1000万円出たケースを想定します。

不動産は相続に適した財産だと言われています。現金で相続する場合と異なり、不動産で相続することによって財産に対しての評価金額を下げることが出来、相続税を安くすることができるためです。少し前には「タワーマンション節税(タワマン節税)」という言葉が流行るほど、マンションは相続に適した財産と言えるかもしれません。それでは、相続で受け継いだマンションを売却する場合、税金の金額はどのように計算され、控除されるのでしょうか?マンションを相続すると獲得に要した費用は0となるようにも思えます。しかし譲渡所得の税金計算上、相続や贈与により取得をした不動産の取得した日と取得費は、亡くなった人(「被相続人」といいます)が取得した日と取得費を、マンション相続人が引き継ぐことになるのです。なお不動産相続に伴い相続税が発生し、その納税をする為に相続した不動産を売却しなくてはならないこともあるでしょう。相続税を支払う為に不動産を売却したのに、譲渡所得があれば、原理原則として所得税等が掛かることになります。一方、杓子定規の所得税等を課すのはあまりにもひどい、という考えから、相続税の申告期限から3年以内に相続した住宅を売却した場合には、納税をした相続税のうちから一定の金額を取得費に加算できる特例があります。これを「相続税の取得費加算」といいます。

不動産は相続に適した財産だと言われています。現金で相続する場合と異なり、不動産で相続することによって財産に対しての評価金額を下げることが出来、相続税を安くすることができるためです。少し前には「タワーマンション節税(タワマン節税)」という言葉が流行るほど、マンションは相続に適した財産と言えるかもしれません。それでは、相続で受け継いだマンションを売却する場合、税金の金額はどのように計算され、控除されるのでしょうか?マンションを相続すると獲得に要した費用は0となるようにも思えます。しかし譲渡所得の税金計算上、相続や贈与により取得をした不動産の取得した日と取得費は、亡くなった人(「被相続人」といいます)が取得した日と取得費を、マンション相続人が引き継ぐことになるのです。なお不動産相続に伴い相続税が発生し、その納税をする為に相続した不動産を売却しなくてはならないこともあるでしょう。相続税を支払う為に不動産を売却したのに、譲渡所得があれば、原理原則として所得税等が掛かることになります。一方、杓子定規の所得税等を課すのはあまりにもひどい、という考えから、相続税の申告期限から3年以内に相続した住宅を売却した場合には、納税をした相続税のうちから一定の金額を取得費に加算できる特例があります。これを「相続税の取得費加算」といいます。

監修者:針山昌幸

マンション売却にかかる税金の種類は6種類

まず、マンションの売却に関わってくる税金はこちらの6種類。- 譲渡所得税

- 住民税

- 復興特別所得税

- 印紙税

- 登録免許税

- 消費税

【1】まずは譲渡所得を確認しよう

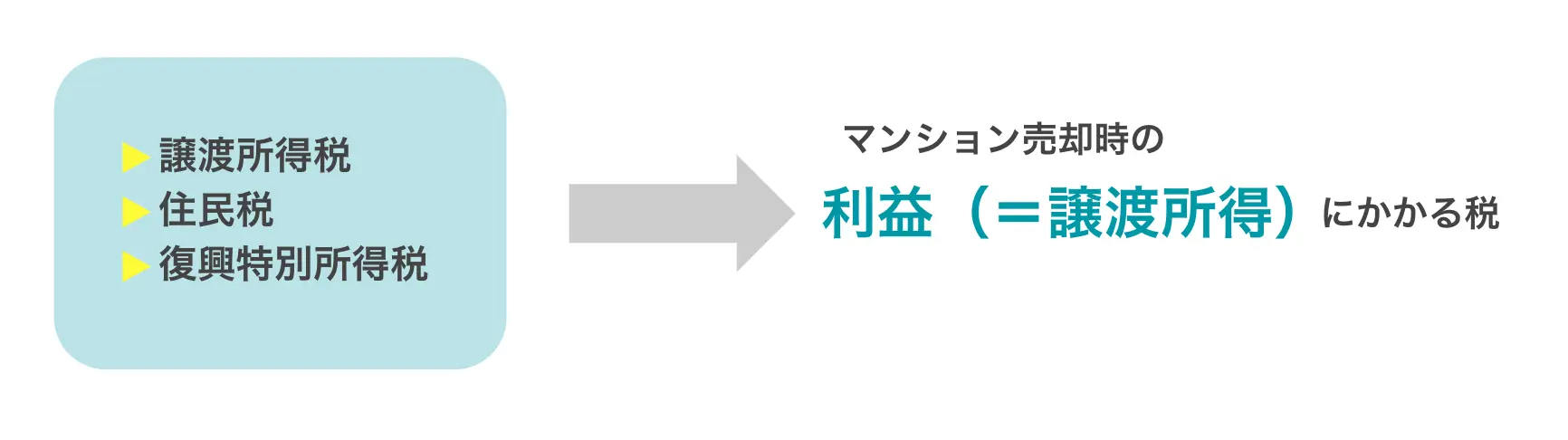

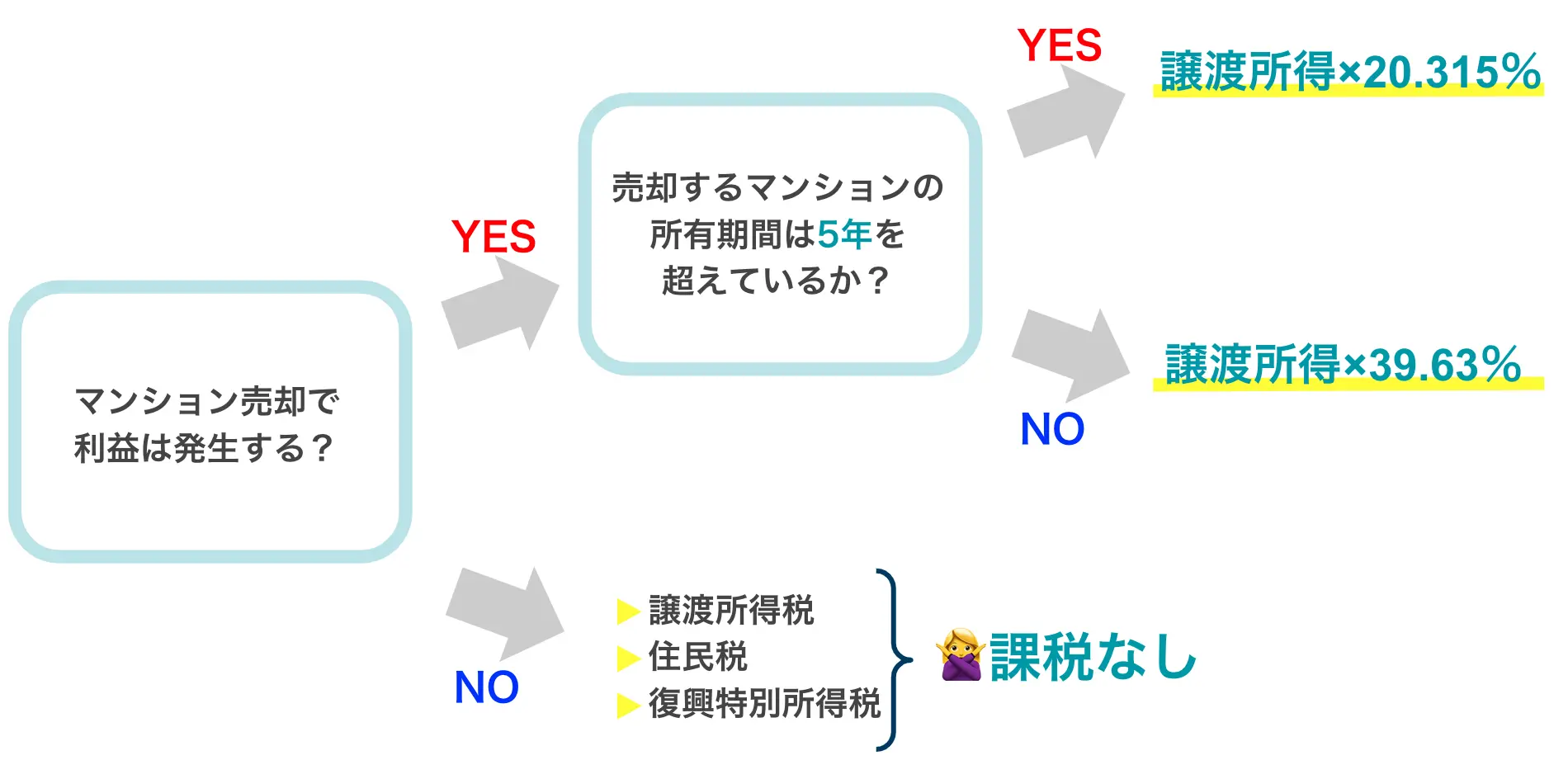

【大前提】売却で利益が出なければ、「譲渡所得税」はかからない

売却にかかる税金を把握するために、まず注意したいのが「譲渡所得税」「住民税」「復興特別所得税」です。この3つの税は、「譲渡所得」に対して発生します。「譲渡所得」とは、売却で生じる「利益」のこと。

つまり、売ろうとしているマンションがご自身が購入した時よりも高く売れた時に、初めて発生することになります。逆に購入時よりも安い価格で売れた場合、つまり「譲渡所得」がないケースでは、「譲渡所得税」「住民税」「復興特別所得税」は発生しません。またその場合は、税金の優遇を受けることができます。>>売却金額が購入時の金額より低い方は、記事後半「税金の優遇」の解説へ

「譲渡所得」の計算方法

では、まずはマンション売却の税金の元となる「譲渡所得(いくらの利益が出たか)」を計算してみましょう。譲渡所得 = 【A】譲渡対価 ー( 【B】取得費 + 【C】譲渡費用 )

これをもう少しわかりやすくすると、こうなります。

マンション売却で得た利益 = マンションを売却した金額 ー (マンションを取得するためにかかったお金の総額 + マンション売却にかかる費用 )

【A】譲渡対価とは、マンションを売却した金額。

【B】取得費とは、マンションを取得するためにかかったお金の総額。購入する際に支払った仲介手数料などの諸経費も含みます。マンションを購入後リフォームや改築をした場合は、その費用を含めることも可能です。

例として、下記のような項目があたります。

- 不動産の購入代金

- 建築代金(リフォーム代を含む)

- 購入するために支払った仲介手数料

- 購入契約書への印紙代

- 登記費用(登録免許税、司法書士報酬など)

- 不動産取得税

相続したマンションの購入費用がわからない時は?

場合によっては、相続したマンションが古すぎたり、購入時の契約書を紛失してしまい、取得費がいくらか分からないケースもあります。そのような場合は「売却金額の5%を費用として計上する」ことになります。

【2】次に所有期間を確認しよう

マンション所有期間が5年超えなら税金が減る

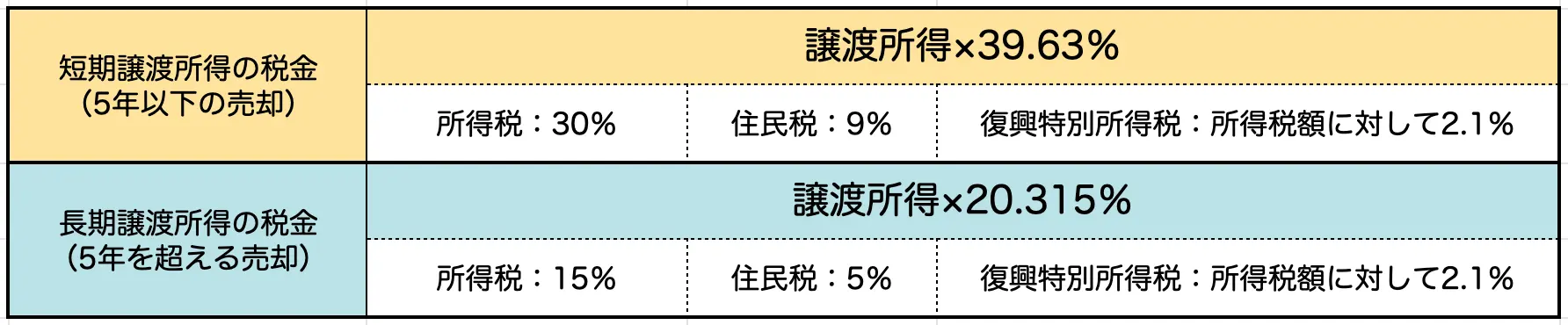

譲渡所得が計算できたところで、次に確認すべきなのはマンションの所有期間。マンション売却の税金は、マンションを取得してから5年以内かどうかで金額が大きく異なります。これは短期間での転売を防ぐ目的で制定されています。5年以下の売却における所得を「短期譲渡所得」、5年を超える売却における所得を「長期譲渡所得」と呼び、それぞれの税率と計算方法はこのようになります。復興特別所得税は、2011に起きた東日本大震災の復興財源として所得税額に対して課税されるものです(平成25年から平成49年まで)。「所得税額(住民税部分は含まない)に対して2.1%」をかけるという部分がポイントです。ここまでのことを整理すると、このようになります。

譲渡所得税の5年の数え方には要注意!

この譲渡所得税の期間の数え方はかなり注意が必要です。長期譲渡所得だと思っていたら短期譲渡所得だった、という悲劇が起こりがちだからです。譲渡所得税でいう「5年超」とは、保有期間がちょうど5年を迎えた日の次の年の「1月1日」以降に売却した場合のことを言います。たとえば2010年4月1日にマンションを購入したとすると、5年超保有したことによる譲渡所得税の優遇を受けられるのは2015年の4月1日以降ではなく、次の「1月1日」、つまり2016年1月1日以降なのです。「5年を超えているからマンション売却の税金が安くなる!」と考えていたら、実は5年以内の短期譲渡所得の税金が適用された、というケースは意外と多いもの。税金は「1月1日」を基準に考えることが多いので注意が必要です。

マンション売却時の税金の計算例

それでは具体的に譲渡所得税・住民税・復興特別所得税の3つの税金を計算してみましょう。ここでは、マンション売却によって利益が1000万円出たケースを想定します。

短期譲渡所得が1000万円の場合

- 所得税:1000万円×30%=300万円

- 復興特別所得税:300万円×2.1%=6万3000円

- 住民税:1000万円×9%=90万円

- 売却の税金合計:396万3000円

長期譲渡所得が1000万円の場合

- 所得税:1000万円×15%=150万円

- 復興特別所得税:150万円×2.1%=3万1500円

- 住民税:1000万円×5%=50万円

- 売却の税金合計:203万1500円

税金控除を使えば住宅売却の税金は減らせる!

・・・さて、ここまで計算してみていかがでしょうか?「こんなに払わないといけないのか・・・!」と思っている方、ご心配なく。マイホーム売却における控除方法は、実はたくさんあるのです。控除の仕組みについては、こちらの記事で詳しく解説しています。>>【関連記事】知らなきゃ大損!マイホーム売却の税金の控除を解説また、最初に触れた6種類の中に入っていた「消費税」については、居住用の自宅や別荘の場合はかかりません。一方で、投資用物件や収益物件を売却した場合には発生します。>>【関連記事】マンションを売却したら消費税はかかるの?売却金額が購入時より低い場合は税金の優遇が受けられる

また、マンションの売却によって購入したときに比べて売却金額が低い場合は、税金の優遇を受けることができます。普通であれば、不動産を売却した場合のマイナス分は、他の所得と通算は出来ません。通算をすることができるのは同じ年に売却をした別の不動産についての利益だけです。しかしマイホームの売却が下記のケースに合致する場合は、税金の優遇措置があるのです。1.マンション売却金額がローンの残高よりも低い場合(特定の居住用不動産の譲渡損失の損益通算・繰越控除)

住宅ローンの残高(返済が終わっていない分)からマンションの売却金額を差し引いた金額は、他の所得と通算をすることが出来ます。もし、マンションを売却した年の所得と通算したとしても、まだ差分がある場合は、翌年以降3年間の所得と相殺をすることが出来ます。この制度を利用するための条件は下記の通りです。- 売却したマンションが居住用であること

- 譲渡した住宅を5年以上所有していること

- 譲渡した住宅について、売却契約をした前日の段階で、住宅ローン返済期間が10年以上残っていること

2.マンション売却で損をし、新居を住宅ローンで購入する場合(居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例)

2つ目の制度は、マンション売却で損失をし、加えて新らしい家を住宅ローンを組んで購入する場合です。この場合も、マンションを購入した年についてはマンション売却の損した部分を他の所得と通算することが出来、それでも通算しきれない損失については、翌年以降3年間の所得と相殺をすることができるのです。- 売却したマンションが居住用であること

- 譲渡したマンションを5年以上所有していること

- 譲渡した年の前年から翌年末までに新たな住宅を購入し、購入した翌年末までに入居すること(最大3年)

- 新たに取得した住宅について、返済期間10年以上のローンを借りること

- 新たに取得した住宅が50㎡以上であること

相続したマンションを売却する場合の税金額

不動産は相続に適した財産だと言われています。現金で相続する場合と異なり、不動産で相続することによって財産に対しての評価金額を下げることが出来、相続税を安くすることができるためです。少し前には「タワーマンション節税(タワマン節税)」という言葉が流行るほど、マンションは相続に適した財産と言えるかもしれません。それでは、相続で受け継いだマンションを売却する場合、税金の金額はどのように計算され、控除されるのでしょうか?マンションを相続すると獲得に要した費用は0となるようにも思えます。しかし譲渡所得の税金計算上、相続や贈与により取得をした不動産の取得した日と取得費は、亡くなった人(「被相続人」といいます)が取得した日と取得費を、マンション相続人が引き継ぐことになるのです。なお不動産相続に伴い相続税が発生し、その納税をする為に相続した不動産を売却しなくてはならないこともあるでしょう。相続税を支払う為に不動産を売却したのに、譲渡所得があれば、原理原則として所得税等が掛かることになります。一方、杓子定規の所得税等を課すのはあまりにもひどい、という考えから、相続税の申告期限から3年以内に相続した住宅を売却した場合には、納税をした相続税のうちから一定の金額を取得費に加算できる特例があります。これを「相続税の取得費加算」といいます。

マンション売却の税金は税理士に相談しよう

税金については、毎年何かと内容が変わりますので、最終的な決定をされる前にぜひ税理士に確認されることを強くお勧めします。特にマイホームなどの居住用の不動産については色々と特例があり、受けることができるメリットも多いのですが、ちょっとした期間の差や条件を満たしていないだけで何十万〜何百万の差が出ることもありえます。税理士への相談は有料ですが、あとで後悔しないためにも活用するといいでしょう。また、マンションを売却するには仲介手数料などの諸費用も必要なことを確認しておきましょう。※実際の不動産取引に際しては、必ず税理士・税務署にご確認をお願い致します。当ホームページで公開している一切の表記の内容について弊社は保証をするものではありません。当ホームページの一切の内容について全部もしくは一部の利用によって生じた一切の損害について弊社はいかなる責任も負いません。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)