購入と賃貸ってどっちが得?不動産のプロが徹底比較!

2017.10.14

結婚や出産を機に、マンションなどの住宅購入を考える方は多いのではないでしょうか。賃貸で毎月、家賃を支払うのは勿体ない。でも住宅を購入して35年もローンを支払うのは不安。一体、本当は購入と賃貸、どちらがいいのでしょうか。今回は住宅における永遠のテーマでもある「購入vs賃貸」というテーマについて、結局どっちが得なのか?なぜ比較して結論が出ないのか?という疑問に、不動産業界歴の長い私「針山昌幸」がどこよりも分かりやすく、徹底解説致します。普段メディアからの取材では絶対にお答え出来ない内容まで、ブログならではの赤裸々な実態をお話しします。

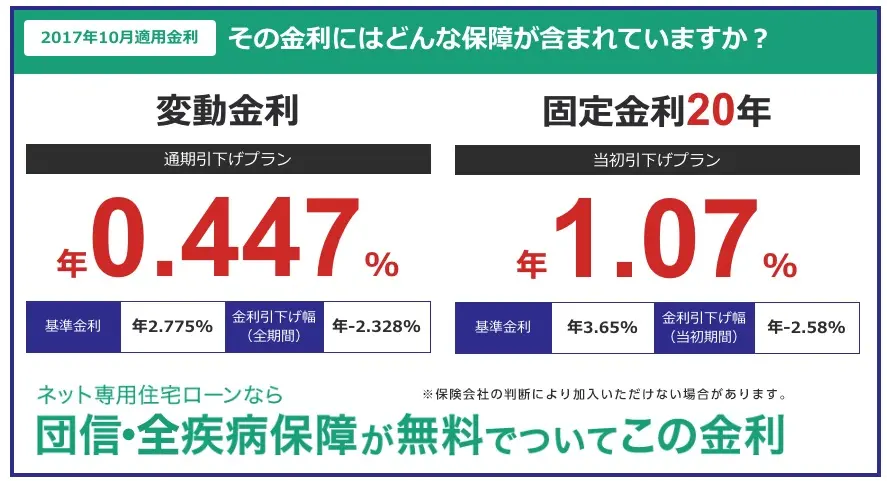

2017年10月現在、住宅ローン変動金利が0.447%で借りることが出来ます。不動産オーナーがローンを借りる際の事業性ローンの相場が2.5〜5%ですから、この段階で金利差がそのまま得になります。また住宅ローンを借りると、国は住宅ローン減税という減税措置を提供してくれます。これは住宅ローン借り入れ金額の1%分の所得税・住民税を免除しますという制度なので、借入金額によってはマイナス金利でお金を借りているようなものです。住宅ローンにはもちろん審査はありますが、サラリーマンとして働いている人であれば殆どの方が住宅ローンを借りることが出来ます。また自分で住宅ローンを借りれば、不動産オーナーの利益まで支払う必要はありません。

2017年10月現在、住宅ローン変動金利が0.447%で借りることが出来ます。不動産オーナーがローンを借りる際の事業性ローンの相場が2.5〜5%ですから、この段階で金利差がそのまま得になります。また住宅ローンを借りると、国は住宅ローン減税という減税措置を提供してくれます。これは住宅ローン借り入れ金額の1%分の所得税・住民税を免除しますという制度なので、借入金額によってはマイナス金利でお金を借りているようなものです。住宅ローンにはもちろん審査はありますが、サラリーマンとして働いている人であれば殆どの方が住宅ローンを借りることが出来ます。また自分で住宅ローンを借りれば、不動産オーナーの利益まで支払う必要はありません。

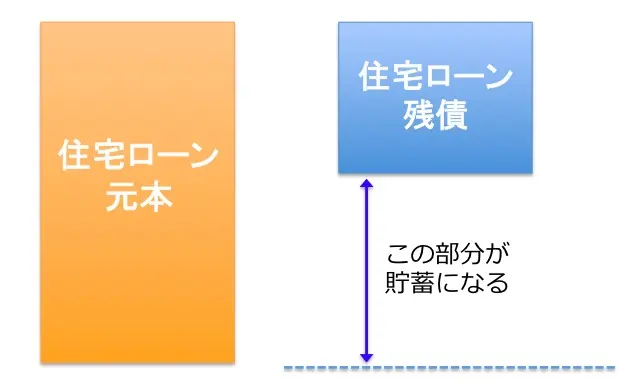

実際、私も日々多くの不動産売却をお手伝いさせて頂いていますが、どの方も不動産売却によって大きな金額の現金が手元に残っています。「貯蓄」というと毎月の生活を切り詰めてお金を貯めるイメージがありますが、住宅ローンを利用して不動産を購入すると「いつの間にかお金が溜まっている」という状況になるのです。

実際、私も日々多くの不動産売却をお手伝いさせて頂いていますが、どの方も不動産売却によって大きな金額の現金が手元に残っています。「貯蓄」というと毎月の生活を切り詰めてお金を貯めるイメージがありますが、住宅ローンを利用して不動産を購入すると「いつの間にかお金が溜まっている」という状況になるのです。

それでは実際に、購入した方が得か、賃貸した方が得か、シミュレーションをしてみましょう。下記のようなケースを想定してみます。

それでは実際に、購入した方が得か、賃貸した方が得か、シミュレーションをしてみましょう。下記のようなケースを想定してみます。

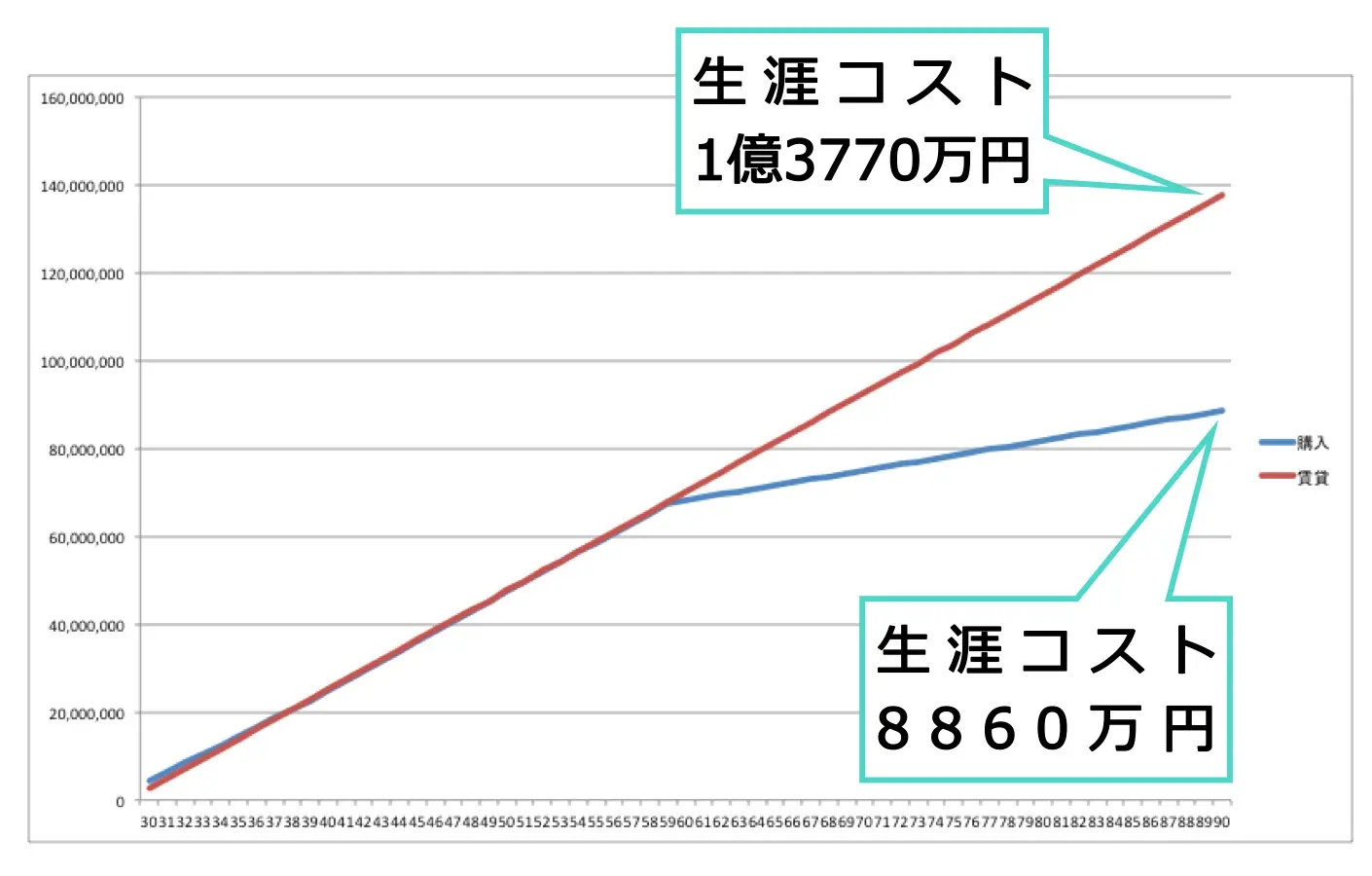

見て頂いて分かるように、60歳の段階まで殆どコストは変わりません。60歳の段階から大きくコストが変わるのは、住宅ローンの支払いが終わるからです。仮に90歳まで生きたとすると、

見て頂いて分かるように、60歳の段階まで殆どコストは変わりません。60歳の段階から大きくコストが変わるのは、住宅ローンの支払いが終わるからです。仮に90歳まで生きたとすると、

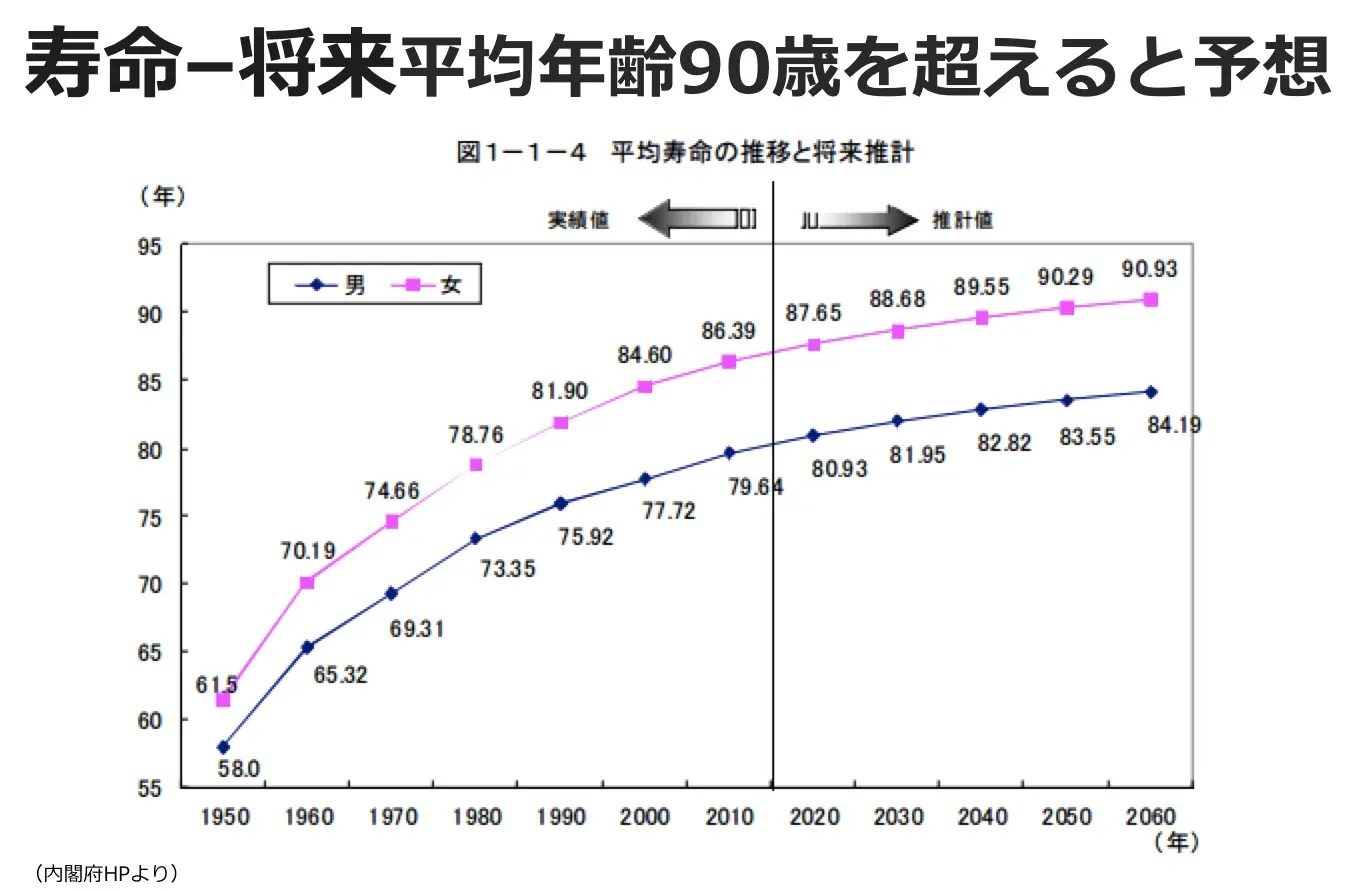

ちなみに上記は日本人の平均寿命の予測を表したもの。2060年には男性は平均年齢が84歳、女性は90歳を超えると予想されています。

ちなみに上記は日本人の平均寿命の予測を表したもの。2060年には男性は平均年齢が84歳、女性は90歳を超えると予想されています。

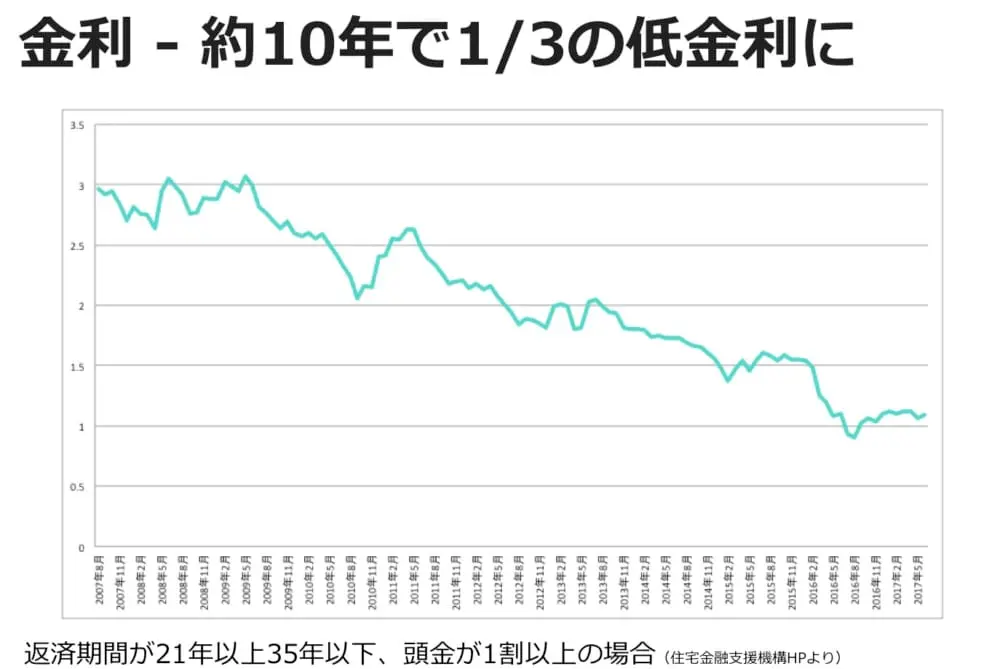

上記は固定金利で人気があるフラット35の金利推移です。最近メディアでも「史上最低金利更新」と記事が出ることがありますが、ここ10年で金利は3分の1まで下がりました。ちなみに30年前(1987年前後)は日本も政策的に金利を高くしており、住宅ローン金利は5〜8%でした。

上記は固定金利で人気があるフラット35の金利推移です。最近メディアでも「史上最低金利更新」と記事が出ることがありますが、ここ10年で金利は3分の1まで下がりました。ちなみに30年前(1987年前後)は日本も政策的に金利を高くしており、住宅ローン金利は5〜8%でした。

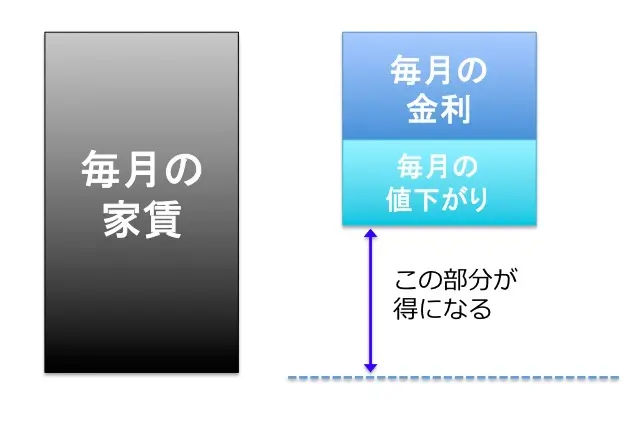

つまり毎月の家賃に対して「毎月の金利の支払い+毎月の不動産の値下がり」が小さければ、購入の方が得になります。そして寿命が長くなればなるほど、毎月の差額が積み上がり、購入と賃貸の支払い総額の差になる形です。またこの表には記載していませんが、購入の際に利用する住宅ローンには「団体信用生命保険」という生命保険が無料で付いてくるものが殆どです。つまり、住宅ローンの返済中に返済者(夫など)が死亡した場合、住宅ローンの支払いが免除されるということです。

つまり毎月の家賃に対して「毎月の金利の支払い+毎月の不動産の値下がり」が小さければ、購入の方が得になります。そして寿命が長くなればなるほど、毎月の差額が積み上がり、購入と賃貸の支払い総額の差になる形です。またこの表には記載していませんが、購入の際に利用する住宅ローンには「団体信用生命保険」という生命保険が無料で付いてくるものが殆どです。つまり、住宅ローンの返済中に返済者(夫など)が死亡した場合、住宅ローンの支払いが免除されるということです。

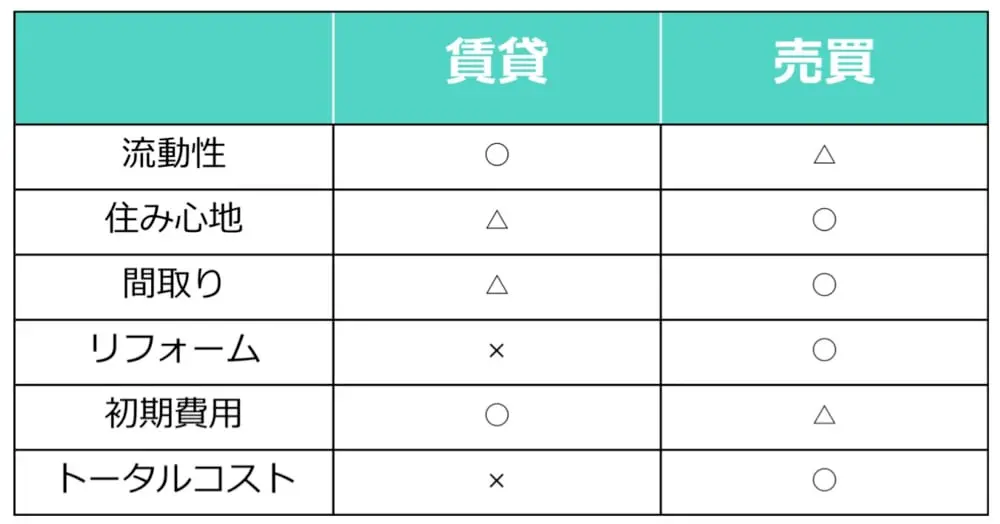

それでは最後に賃貸と購入を比べた際のメリット・デメリットを総合的に比較してみましょう。

それでは最後に賃貸と購入を比べた際のメリット・デメリットを総合的に比較してみましょう。

「賃貸と購入」どっちが得か徹底比較、いかがでしたでしょうか。普通のメディアではお話出来無い裏話しも含め、かなり赤裸々に本当のお話をさせて頂きました。大前提として、人間は居場所を確保する為、生活を行う場所を手に入れる為、コストがかかります。それは賃貸であっても、購入であっても同じことです。しかし賃貸と購入を比較した際、今の日本であれば、購入がトータルコストでは得になります。金利を安く住宅ローンを借りることが出来、寿命が長くなる現在では、常に同じコストがかかる賃貸は最終的には損になるのです。皆様の住まい選びに、この記事が参考になれば幸いです。

「賃貸と購入」どっちが得か徹底比較、いかがでしたでしょうか。普通のメディアではお話出来無い裏話しも含め、かなり赤裸々に本当のお話をさせて頂きました。大前提として、人間は居場所を確保する為、生活を行う場所を手に入れる為、コストがかかります。それは賃貸であっても、購入であっても同じことです。しかし賃貸と購入を比較した際、今の日本であれば、購入がトータルコストでは得になります。金利を安く住宅ローンを借りることが出来、寿命が長くなる現在では、常に同じコストがかかる賃貸は最終的には損になるのです。皆様の住まい選びに、この記事が参考になれば幸いです。

著者:針山昌幸

なぜ雑誌では購入vs賃貸比較の結論が出ないのか?

↑メディアの収益構造を考えればしょうがないことだが・・・

↑メディアの収益構造を考えればしょうがないことだが・・・

なぜタワーマンション・不動産暴落説が何度も繰り返えされるのか

↑タワーマンションの暴落説は良く雑誌で目にしますが実際はどうなのでしょう?

↑タワーマンションの暴落説は良く雑誌で目にしますが実際はどうなのでしょう?

「バブルエリアからはカネもヒトも引いて、一気に価格急落」という表現は、してません。バブルという言葉の定義は、私はもっと慎重に扱ってます。

10年後に土地の値段が上がる駅・下がる駅【ビッグデータで算出】 https://t.co/HySD68nR49— 長嶋修 不動産コンサルタント (@nagashimaosamu) 2017年9月20日

中国人の「タワマン爆買い終了」で、日本の不動産が大ピンチに https://t.co/KtPIDz9C98 豊洲地区に「夜景を一望できるラウンジスペースからジェットバス完備の大浴場もある」タワーマンションは無いんだけど、記者の想像かな?そして豊洲坪100万円台おじさん登場と。

— のらえもん (@Tokyo_of_Tokyo) 2017年9月15日

タワーマンションがことさら取り上げられるのも「何か得体の知れない」タワーマンションという存在が、想像力を掻き立てる存在だからだと思われます。それではこれらメディアの論調に振り回されるのではなく、冷静に賃貸と購入を比べた場合、どちらの方がお得なのでしょうか?それぞれメリット・デメリットがある賃貸と購入ですが、まずはシンプルに「金銭面だけ」で比較をしてみましょう。なんと私のコメントも。私はかつて春日部在住だし、こんな切り取られ方は遺憾だな。

「住んだら地獄」な街ランキング――TVのイメージとは大違い!? 買い物が不便、週末は大渋滞@YahooNewsTopics— 長嶋修 不動産コンサルタント (@nagashimaosamu) 2017年10月8日

そもそも賃貸は何故、世の中に存在するの?

賃貸と購入を比較する前に、そもそも何故世の中に「賃貸」が存在するのか考えてみましょう。大学生や新社会人になった際に借りることになる賃貸。これらの賃貸住宅には必ず「オーナー」が存在します。賃貸住宅のオーナーは、経営として賃貸住宅を運用しています。つまり賃貸住宅を誰かに貸すことによって「利益」を得ているのです。決してどこかの誰かがボランティアで運営している訳ではなく、あくまで自分の利益のために賃貸住宅を人に貸しているのです。当たり前といえば、ごく当たり前のことですよね。 ↑不動産オーナーは意外と多い。彼らは利益の為に「賃貸経営」をしている

↑不動産オーナーは意外と多い。彼らは利益の為に「賃貸経営」をしている

日本は異常な程、住宅が購入しやすい国

↑日本は海外に比べて住宅購入の条件が恵まれている

↑日本は海外に比べて住宅購入の条件が恵まれている

2017年10月現在、住宅ローン変動金利が0.447%で借りることが出来ます。不動産オーナーがローンを借りる際の事業性ローンの相場が2.5〜5%ですから、この段階で金利差がそのまま得になります。また住宅ローンを借りると、国は住宅ローン減税という減税措置を提供してくれます。これは住宅ローン借り入れ金額の1%分の所得税・住民税を免除しますという制度なので、借入金額によってはマイナス金利でお金を借りているようなものです。住宅ローンにはもちろん審査はありますが、サラリーマンとして働いている人であれば殆どの方が住宅ローンを借りることが出来ます。また自分で住宅ローンを借りれば、不動産オーナーの利益まで支払う必要はありません。

なぜこんなにも住宅ローン金利が安いのか

↑日本はどの国よりも金利が安く、住宅が購入しやすい

↑日本はどの国よりも金利が安く、住宅が購入しやすい

- 銀行にとって貸し倒れのリスクが少ないから

- 日本の政策が低金利政策だから

1.住宅ローンは殆ど貸し倒れしない

住宅ローンは、銀行にとって非常にリスクが少ない商品です。企業のお金を貸し付けると、貸し倒れのリスクがあります。一方住宅ローンは殆ど貸し倒れがありません。リスクが少ないが故に、金利を安く設定しているのです。これは住宅ローンを借りる個人のとっても、リスクが少ないことを表しています。2.日本の政策は低金利政策

また日本政府自体が、低金利政策を取っていることも住宅ローン金利に大きく影響しています。現在、日銀はマイナス金利政策を取り、銀行はものすごく低い金利でお金を日銀から調達しています。その結果、住宅ローン金利も安く抑えられているのです。日本政府は住宅購入を後押ししている

↑国によって住宅政策は大きく異なる

↑国によって住宅政策は大きく異なる

住宅購入は貯蓄と似ている

↑暮らしている内に自然と貯蓄が出来るのは居住用不動産の特徴

↑暮らしている内に自然と貯蓄が出来るのは居住用不動産の特徴

実際、私も日々多くの不動産売却をお手伝いさせて頂いていますが、どの方も不動産売却によって大きな金額の現金が手元に残っています。「貯蓄」というと毎月の生活を切り詰めてお金を貯めるイメージがありますが、住宅ローンを利用して不動産を購入すると「いつの間にかお金が溜まっている」という状況になるのです。

購入vs賃貸のシミュレーション

それでは実際に、購入した方が得か、賃貸した方が得か、シミュレーションをしてみましょう。下記のようなケースを想定してみます。

- Aさん(30歳)

- 3人家族 子供1歳

- 東京都 江東区のマンション 2LDKを買った方が得か、賃貸が得か

購入の場合

- 物件価格4500万円

- 頭金500万円

- 4000万円借入

- 金利1.09%(35年固定)

- 初期費用 315万円

賃貸の場合

- 賃料18万円

- 更新料賃料1ヶ月

- 初期費用 54万

見て頂いて分かるように、60歳の段階まで殆どコストは変わりません。60歳の段階から大きくコストが変わるのは、住宅ローンの支払いが終わるからです。仮に90歳まで生きたとすると、

- 賃貸の生涯コストは1億3770万円

- 購入の生涯コストは8860万円

購入vs賃貸どちらが得かを決める3大要素とは

購入と賃貸が、どちらが得かはどう決まるのでしょうか?購入と賃貸のコスト比較は下記の3点で決まります。- 1.寿命

- 2.住宅ローン金利

- 3.不動産価格の値動き

1.寿命が長ければ購入が得、短ければ賃貸が得

購入と賃貸を比べた場合、不動産を所有する期間が長ければ長いほど、購入が得になります。逆に所有期間が極めて短い場合、購入には初期費用がかかるため、賃貸の方が特になります。日本人の寿命が長ければ長いほど、購入の金銭的なメリットが増えていくことになります。ちなみに上記は日本人の平均寿命の予測を表したもの。2060年には男性は平均年齢が84歳、女性は90歳を超えると予想されています。

高齢になると賃貸は借りられない

↑幸せな老後と住まいの問題は切り離せません

↑幸せな老後と住まいの問題は切り離せません

2.住宅ローン金利が安ければ購入が得、金利が高ければ賃貸が得

賃貸と購入がどちらか決める2つ目の要素は、住宅ローン金利です。住宅ローン金利が安ければ、金利分の支払いが安くなります。逆に住宅ローン金利が高ければ、金利分の支払いが大きくなります。それでは現在、住宅ローン金利はどのような状況なのでしょうか?ここ10年の住宅ローン金利の推移を見てみましょう。上記は固定金利で人気があるフラット35の金利推移です。最近メディアでも「史上最低金利更新」と記事が出ることがありますが、ここ10年で金利は3分の1まで下がりました。ちなみに30年前(1987年前後)は日本も政策的に金利を高くしており、住宅ローン金利は5〜8%でした。

どのくらい金利はかかるのか

ちなみに住宅ローンの支払いで、どのくらい金利はかかるのでしょうか?不動産ポータルサイト「at home」の行った調査(住宅ローン完済の実態調査。調査期間2014年9月19日~9月21日)によると、住宅ローンの平均返済期間は平均13.7年でした。35年ローンで組んでも、ボーナスや貯蓄が溜まった段階で繰上返済を行い、35年よりもはるかに短い期間で住宅ローンの返済を行っているということです。ここでは13.7年よりも少し長くして、17年で住宅ローンを返済した場合の金利を計算してみましょう。- 3000万円のマンションを17年、金利0.775%で借りると利息は198万円(1年あたりの金利11.6万、1ヶ月あたりの金利0.97万円)

- 4000万円のマンションを17年、金利0.775%で借りると利息は270万円(1年あたりの金利15.8万、1ヶ月あたりの金利1.32万円)

- 5000万円のマンションを17年、金利0.775%で借りると利息は330万円(1年あたりの金利19.4万、1ヶ月あたりの金利1.62万円)

- 6000万円のマンションを17年、金利0.775%で借りると利息は406万円(1年あたりの金利23.9万、1ヶ月あたりの金利1.99万円)

3.不動産の値下りが少なければ購入が得、極端な値下りがあれば賃貸が得

↑資産性が高いマンションは価格が下がりにくい

↑資産性が高いマンションは価格が下がりにくい

賃貸と購入の比較は意外とシンプル?

賃貸するのが得か、購入が得かという問題は「寿命(住んでいる期間)」「住宅ローン金利」「不動産価格」の3つで決まるとお伝えしました。この要素を図に表すと下記のようになります。つまり毎月の家賃に対して「毎月の金利の支払い+毎月の不動産の値下がり」が小さければ、購入の方が得になります。そして寿命が長くなればなるほど、毎月の差額が積み上がり、購入と賃貸の支払い総額の差になる形です。またこの表には記載していませんが、購入の際に利用する住宅ローンには「団体信用生命保険」という生命保険が無料で付いてくるものが殆どです。つまり、住宅ローンの返済中に返済者(夫など)が死亡した場合、住宅ローンの支払いが免除されるということです。

↑家族に家を残すことが出来るというのも購入のメリット

↑家族に家を残すことが出来るというのも購入のメリット

購入時期はいつが最適?オリンピック後まで待った方が良いか

金銭的に見ると、賃貸よりも購入にメリットがあることはお分かり頂けたと思いますが、購入にベストなタイミングはあるのでしょうか?特に今は、住宅価格が高騰しているという話も良く出てきています。オリンピック後に不動産価格が下がるという話もありますが、果たして本当なのでしょうか?まず不動産価格についてですが、確かに首都圏の新築マンションは2017年現在、不動産バブル期に次ぐ水準まで値上がりしています。この状況では新築マンションの購入は避けた方が無難でしょう。首都圏における新築マンションの値上がりは、マンションを建てられる土地が無くなったことによるものなので、新築マンションはオリンピック後であっても値下がりは期待出来ません。新築は今後、富裕層の嗜好品のような存在になるでしょう。中古マンションについては、10年前に比べて価格が20〜30%程度値上がりしています。これは新築マンションの急激な価格高騰により、住宅のトレンドが新築メインから中古メインに変わって来たことによります。このトレンドは今後、更に拡大していくので中古マンションの値下がりも期待出来ません。一方現在は住宅ローン金利が史上最低金利ですので、実は10年前と比べても総支払額で見ると殆ど違いはありません。中古マンションの購入には、現在は悪くない時期と言えます。東京オリンピック後には日本、東京の知名度が上がり、海外投資家によって不動産の価格が上がる可能性もあると思われます。しばらく賃貸で様子を見る、はもったいない

↑賃貸はお金を垂れ流しているようなもの?

↑賃貸はお金を垂れ流しているようなもの?

金利が上がったらどうなるのか

↑冷静に考えれば住宅ローンの金利が急激に上がることは考えにくい

↑冷静に考えれば住宅ローンの金利が急激に上がることは考えにくい

5年ルールと125%ルール

金利の安さが魅力の「変動金利」住宅ローンですが、多くの銀行では5年ルールと125%ルールが適用されています。5年ルールとは、住宅ローン金利が変更したとしても、5年間の間は毎月の返済額が変わらないというルール。125%ルールとは、住宅ローンの金利が上がったとしても、従来の住宅ローン返済額の125%が上限になる、というルールです。この2つのルールにより、変動金利の大幅な返済額上昇というリスクが押さえ込まれているのです。そもそも金利が上がるのはどんな時か

↑金利が上がるのは不動産価格が上がるタイミング

↑金利が上がるのは不動産価格が上がるタイミング

リスクを0にしたければ固定金利を

究極的にリスクを押さえ込みたければ、35年の固定金利で住宅ローンを組むことが出来ます。特に35年間固定金利で人気のフラット35は9割融資で1%前後と、こちらも史上最低金利。変動金利で最大限低金利のメリットを活かすことも出来ますし、フラット35で低金利ながらリスクを抑え込む戦略も取ることが可能です。賃貸・購入のメリット・デメリット比較

それでは最後に賃貸と購入を比べた際のメリット・デメリットを総合的に比較してみましょう。

賃貸のメリット

- 気軽

- 初期費用が安い

賃貸のデメリット

- 長期的に見るとコストが高い

- 資産が残らない

- 設備や仕様が良くない

- ファミリー世帯向けの間取りが少ない

- リフォームが出来ない

- 老後は借りにくい

購入のメリット

↑分譲住宅はファミリータイプの間取りが豊富にある

↑分譲住宅はファミリータイプの間取りが豊富にある

- 団体信用生命保険が付く

- 住み心地が良い

- ファミリー世帯向けの間取りが豊富

- 生涯コストは安い

- リフォーム・DIYが出来る

- 税金の優遇措置がある

購入のデメリット

- そもそも買える人が限られている

- 購入に手間がかかる

- 売却や賃貸に出す手間、費用がかかる

- 初期費用がかかる

まとめ

「賃貸と購入」どっちが得か徹底比較、いかがでしたでしょうか。普通のメディアではお話出来無い裏話しも含め、かなり赤裸々に本当のお話をさせて頂きました。大前提として、人間は居場所を確保する為、生活を行う場所を手に入れる為、コストがかかります。それは賃貸であっても、購入であっても同じことです。しかし賃貸と購入を比較した際、今の日本であれば、購入がトータルコストでは得になります。金利を安く住宅ローンを借りることが出来、寿命が長くなる現在では、常に同じコストがかかる賃貸は最終的には損になるのです。皆様の住まい選びに、この記事が参考になれば幸いです。株式会社Housmart

マンションジャーナル編集部

マンションジャーナル編集部

「Housmart(ハウスマート)」が、購入や売却に必要な基礎知識・ノウハウ、資産価値の高い中古マンションの物件情報詳細、ディベロッパーや街などの不動産情報をお届けします。

.png?fm=webp&w=232)

%202.png?fm=webp&w=232)

%20(1).png?fm=webp&w=232)